“Big Tech” pierde exclusividad: JPMorgan y Goldman ven expansión récord de ganancias en EE.UU.

Rotación histórica: Las ganancias en EE.UU. dejan atrás el monopolio de las big tech y se extienden a sectores tradicionales, según alertan JPMorgan y Goldman Sachs.

Los principales estrategas de Wall Street detectan señales claras de que el crecimiento de beneficios en Estados Unidos está trascendiendo el círculo de las tecnológicas de megacapitalización —epicentro del boom de la inteligencia artificial—. Un análisis de JPMorgan Chase & Co. (JPM) revela que, en las primeras fases de la temporada de resultados, el 50% de las empresas del S&P 500 que han proyectado sus cifras para 2026 ya superan las expectativas. Un dato clave: la mayoría de estas empresas no pertenecen al sector tecnológico, según destacó el estratega Dubravko Lakos-Bujas en una nota reciente.

Esta tendencia marca un punto de inflexión tras tres años de hegemonía absoluta de las llamadas *Siete Magníficas* (Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta y Tesla), que en 2023 concentraron el 60% de las ganancias totales del S&P 500, según datos de Bloomberg Intelligence. ¿El giro definitivo? Los inversores ahora dirigen su mirada hacia sectores de la *vieja economía*: bancos, bienes de consumo y minería, que habían quedado relegados en la carrera alcista.

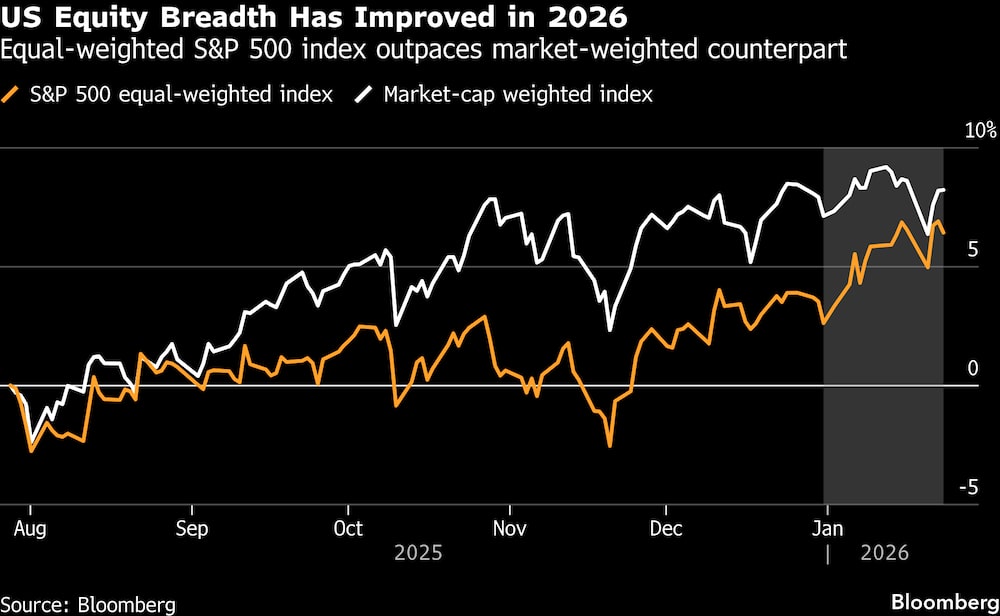

El índice S&P 500, ponderado por capitalización bursátil, registra un alza modesta del 1% en lo que va de año. Sin embargo, la historia cambia al analizar un indicador ponderado por igual, que diluye el peso de las big tech: aquí, la ganancia roza el 4%. Además, la proporción de valores que cotizan por encima de su media móvil de 200 días se acerca a los máximos de 2023, una señal técnica de fortaleza generalizada, según Bloomberg.

Goldman Sachs refuerza este pronóstico. El equipo liderado por Ben Snider anticipa un crecimiento económico robusto en la primera mitad de 2026, lo que beneficiaría especialmente a las empresas más pequeñas y cíclicas —aquellas cuya performance depende directamente de la salud macroeconómica—. “Esto crea vientos de cola a corto plazo para sectores fuera del selecto grupo tecnológico”, advirtió Snider. No obstante, el estratega matizó que el impulso podría perder fuelle: las estimaciones actuales proyectan un aumento del 15% en los beneficios del S&P 500 para 2026, pero con un freno esperado en la segunda mitad del año y en 2027, cuando el crecimiento económico se desacelere.

Ejemplos concretos ya respaldan esta tesis. Procter & Gamble Co. (PG), gigante de bienes de consumo, vio cómo sus acciones se disparaban un 2,7% el jueves tras anunciar un repunte en las ventas en EE.UU. y reafirmar sus metas anuales. Por su parte, United Airlines Holdings Inc. (UAL) avanzó después de prever un año récord, impulsado por una demanda sin precedentes en viajes domésticos e internacionales —un sector que en 2023 aún operaba un 12% por debajo de los niveles pre-pandemia, según la Asociación de Transporte Aéreo (IATA).

¿Qué sectores lideran la rotación?

La semana actual es decisiva: empresas que representan un tercio de la capitalización del S&P 500 presentarán resultados, incluyendo a Microsoft Corp. (MSFT) —que aún domina el segmento tecnológico— y Boeing Co. (BA), cuya recuperación es clave para el sector industrial. Pero el foco está en los *outsiders*:

- Bancos: Tras un 2023 marcado por la crisis de los regionales (como el colapso de Silicon Valley Bank), el sector muestra signos de estabilidad. El índice KBW Bank Index acumula un alza del 8% en lo que va de año.

- Bienes de consumo: Empresas como Coca-Cola y Walmart reportaron en enero un aumento del 5,2% en ventas minoristas, según el Departamento de Comercio de EE.UU.

- Minería y materiales: El cobre, considerado un *termómetro* de la actividad industrial, cotiza cerca de sus máximos históricos (US$4,20 por libra), impulsado por la demanda china.

Snider, de Goldman, advirtió que el listón está alto: “Las valoraciones actuales ya descuentan un escenario optimista”. El estratega recordó que, en 2022, una rotación similar hacia sectores cíclicos se desvaneció en meses cuando la Reserva Federal aceleró los aumentos de tasas. ¿Repetirá la historia? Todo dependerá de si la Fed logra un aterrizaje suave de la economía, algo que el mercado descuenta con un 63% de probabilidad, según el *CME FedWatch Tool*.

Mientras tanto, los inversores enfrentan una disyuntiva: ¿apostar por la continuidad del rally tecnológico o diversificar hacia sectores que, tras años de rezago, muestran señales de vida? La respuesta podría definir el rumbo del mercado en 2026.

El precedente de 2016: cuando los bancos y el consumo rescataron al S&P 500

La rotación sectorial que hoy detectan JPMorgan y Goldman Sachs no es un fenómeno aislado. En 2016, tras cuatro años de dominio tecnológico (con Apple y Microsoft liderando el 40% de las ganancias del índice), el S&P 500 vivió un giro similar: los sectores financieros y de consumo discrecional impulsaron un rally del 9% en seis meses, mientras las tech se estancaban. El detonante fue la pausa en las subidas de tasas de la Fed —un paralelo inquietante con el escenario actual, donde el mercado descuenta recortes para mediados de 2024.

En aquel entonces, Bank of America (BAC) y JPMorgan registraron alzas trimestrales superiores al 12%, mientras que Amazon (AMZN) caía un 8% en el mismo período. El patrón se repitió en los bienes de consumo: Nike (NKE) y Starbucks (SBUX) superaron las expectativas con crecimientos del 7% y 5% en ventas, respectivamente, gracias al repunte del gasto doméstico. La clave estuvo en dos factores: 1) la recuperación del precio del petróleo (que pasó de US$26 a US$50 por barril entre enero y junio de 2016), aliviando las presiones inflacionarias; y 2) un dólar más débil, que benefició a las multinacionales con exposición internacional.

Sin embargo, el antecedente también advierte sobre riesgos. Tras el repunte inicial, el índice S&P 500 Financials (que agrupa a los bancos) retrocedió un 15% en 2018 cuando la Fed reanudó su ciclo alcista. Hoy, con las valoraciones del sector un 20% por encima de su media histórica (según datos de FactSet), la pregunta es inevitable: ¿Estamos ante un déjà vu o esta rotación tiene patas más largas?

| Sector | Rendimiento 2016 (post-rotación) | Rendimiento 2024 (hasta abril) | Diferencial vs. big tech |

|---|---|---|---|

| Bancos (KBW Index) | +18% | +8% | -10 pp vs. Nasdaq-100 |

| Consumo discrecional | +12% | +5% | -15 pp vs. Magnificent 7 |

| Minería/materias primas | +22% | +11% | -5 pp vs. Nvidia (NVDA) |

La trampa del “aterrizaje suave” que nadie menciona

El optimismo actual descansa en un supuesto peligroso: que la Fed logrará recortar tasas sin desencadenar una recesión. Pero en 2016, aunque el PIB creció un 1,6% (evitando la contracción), los beneficios corporativos fuera del sector tecnológico se contrajeron un 3% en 2017 por el efecto rezagado de la apreciación del dólar. Hoy, con el índice DXY (dólar) un 12% más fuerte que en 2016 y las cadenas de suministro aún tensas, el margen de error es mínimo. Si Goldman Sachs acierta y el crecimiento se frena en 2027, los sectores cíclicos —ahora en boga— podrían ser los primeros en caer. La pregunta no es si habrá rotación, sino cuánto durará antes de que la historia se repita.