Crisis en Ormuz: el petróleo a $100 y las economías en jaque

El pulso del mundo: Un solo estrecho mueve 20 millones de barriles diarios y decide el futuro de Asia, Europa y el precio de tu gasolina.

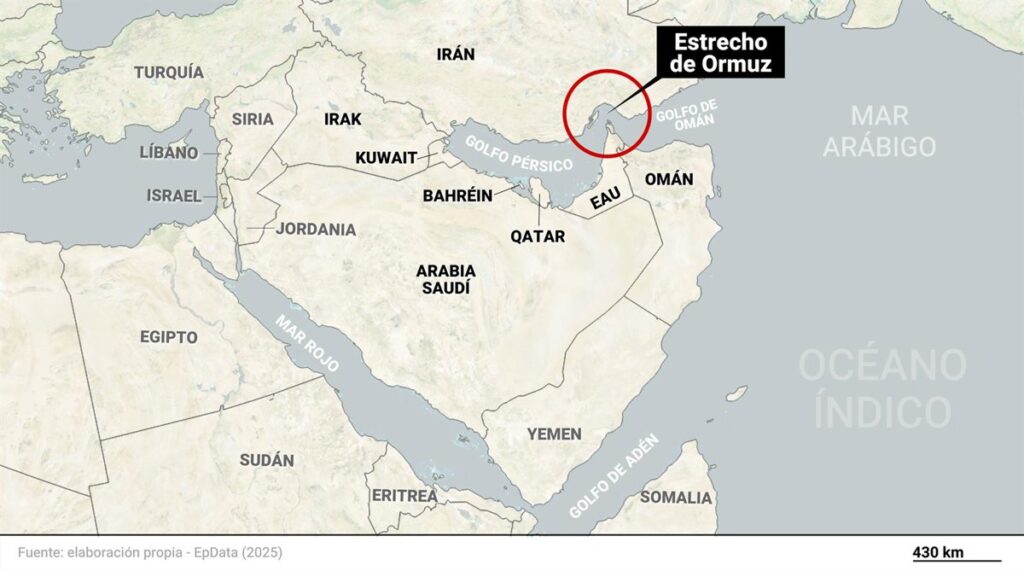

El Estrecho de Ormuz no es solo una ruta marítima: es el cuello de botella que sostiene el 20% del consumo global de petróleo y el 20% del gas natural licuado (GNL) mundial, según datos actualizados de la Administración de Información Energética de EE.UU. (EIA). Su posible cierre —en medio de la escalada entre Irán, Israel y Estados Unidos— amenaza con replicar (o superar) la crisis energética de 1973, cuando el embargo árabe disparó los precios un 400% y sumió a Occidente en una recesión.

Geopolíticamente, Ormuz es un juego de ajedrez con piezas nucleares. Irán ha amenazado con bloquearlo en al menos tres ocasiones desde 2012, y cada vez el petróleo respondió con alzas superiores al 10% en menos de 48 horas. Ahora, con misiles crucero y drones sobrevolando la región, el riesgo es real: 6 de los 10 mayores exportadores de crudo del mundo (Arabia Saudita, Irak, Kuwait, Qatar, EAU e Irán) dependen exclusivamente de este paso. Sin alternativas viables, un bloqueo prolongado sería un tsunami económico.

El mapa del caos: quién pierde más (y quién se salva)

20 millones de barriles diarios —el equivalente a 2.000 camiones cisterna por hora— cruzaron Ormuz en 2024. Pero no todos los países sufren igual. Mientras Asia se ahoga, Europa y EE.UU. respiran (por ahora).

El 84% del crudo que transita por el estrecho tiene un solo destino: China, India, Japón y Corea del Sur. Para estos gigantes, la dependencia es una bomba de tiempo:

- China: Importa el 45% de su petróleo vía Ormuz. Un cierre de 30 días le costaría US$22.000 millones en reservas estratégicas, según estimaciones de Bloomberg.

- India: El 80% de su crudo arrives from the Gulf. En 2022, una subida similar obligó al gobierno a subsidiar combustibles con US$40.000 millones.

- Japón y Corea del Sur: Sin alternativas inmediatas, podrían enfrentar racionamientos industriales en 6 semanas, como ocurrió en la crisis de 1979.

En contraste, Estados Unidos importó solo 0,5 millones de barriles diarios desde el Golfo en 2024 —el nivel más bajo desde 1985, gracias al fracking y al petróleo canadiense. Europa, con sus reservas estratégicas, aguantaría 90 días antes de colapsar, según la Agencia Internacional de Energía (IEA).

España: el espejismo de la seguridad

Con solo el 5% de su petróleo y el 2% de su GNL pasando por Ormuz, España parece blindada. Pero la realidad es más fría: el 38,5% de su gas arrives from Argelia, un país con históricas tensiones con Marruecos (aliado de Israel) y que ya cortó el suministro a España en 2021 por un conflicto diplomático. ¿Podría repetirse?

Los datos de 2025 revelan una paradoja: aunque España redujo sus importaciones de crudo en un 4,9% (61.423 millones de toneladas), su dependencia de Estados Unidos (15,2%) y Brasil (13,6%) la hace vulnerable a otra crisis: la logística global. Si los fletes marítimos se encarecen —como ocurrió en 2021, cuando el costo de transportar un barril se multiplicó por 5—, hasta el petróleo “seguro” será caro.

Rutas de escape: ¿mitos o salvavidas?

Arabia Saudita y Emiratos Árabes Unidos tienen planes B, pero son insuficientes:

- El oleoducto ‘East-West’ saudita (5 millones barriles/día) nunca ha operado al 100% por ataques de drones hutíes en 2019 y 2022.

- El EAU-Fujairah (1,8 millones barriles/día) depende de un puerto expuesto a tormentas cíclicas.

- El Goreh-Jask iraní (300.000 barriles/día) es simbólico: Irán lo usó en 2020 para eludir sanciones, pero su capacidad es 70 veces menor que el flujo de Ormuz.

La EIA calcula que, incluso con estas rutas activas, un cierre de 2 semanas dejaría sin abastecer 12 millones de barriles diarios —el equivalente a 1,5 días de consumo global. ¿El resultado? Colas en gasolineras (como en EE.UU. en los 70), fábricas paralizadas (Europa, 2022) y protestas masivas (Ecuador, 2019).

El precio del miedo: petróleo a $100 y gas en máximos históricos

Tras los últimos ataques, el crudo Brent saltó un 8% (a $79,05), pero los expertos advierten: esto es solo el principio. Hakan Kaya, de Neuberger Berman, proyecta:

- Cierre de 1 mes: Petróleo en $120-$140 (niveles de 2008).

- Cierre de 3 meses: $180-$200, con gas natural europeo superando los €300/MWh (el récord de agosto 2022 fue €349).

- Efecto dominó: Inflación global +2%, recesión en la UE y Asia, y default de países como Pakistán o Sri Lanka (ya en crisis).

El fantasma de la estanflación —inflación + recesión— acecha. En 1973, el shock petrolero sumió a Occidente en una década perdida. En 2022, la guerra en Ucrania disparó la inflación al 10,6% en la eurozona. ¿Estamos al borde de otro ciclo? Los mercados ya descuentan un aumento de tasas de la Fed para frenar la espiral… pero la historia demuestra que, cuando el petróleo supera los $100, ninguna medida basta.

El precedente ignorado: cómo Irán usó el petróleo como arma en 2019 y qué pasó después

Mientras el mundo mira con preocupación el Estrecho de Ormuz en 2024, hay un capítulo reciente que pocos recuerdan con precisión: el ataque a las instalaciones petroleras de Arabia Saudita en septiembre de 2019, atribuido directamente a Irán por EE.UU. y sus aliados. Aquella operación —con drones y misiles de crucero que inutilizaron el 50% de la capacidad de producción saudí (5,7 millones de barriles/día)— no solo hizo que el petróleo Brent se disparara un 14,6% en un solo día (de $60 a $68,75), sino que expuso la fragilidad de las rutas alternativas que hoy se mencionan como solución. El oleoducto *East-West*, por ejemplo, tardó 11 días en restaurar solo el 60% de su flujo tras los daños, y el mercado pagó el precio: las primas de riesgo para transportar crudo en el Golfo se triplicaron en una semana, según datos de la *Bolsa Mercantil de Nueva York (NYMEX)*.

Lo más revelador no fue el ataque en sí, sino la respuesta del mercado en las semanas siguientes. Aunque Riad logró recuperar su producción en 26 días (gracias a reservas estratégicas y ayuda internacional), el daño económico persistió: el costo de los fletes marítimos para petróleo en la región se mantuvo un 40% por encima de la media anual durante tres meses, según el *Baltic Exchange*. Peor aún: India, el tercer mayor importador de crudo saudí, vio cómo su déficit comercial se amplió un 12% en el trimestre siguiente, obligando al gobierno de Narendra Modi a liberar 5 millones de barriles de sus reservas estratégicas —una medida que hoy, con reservas ya mermadas por la crisis de 2022, sería insostenible—. El episodio también dejó al descubierto un dato clave: los Emiratos Árabes Unidos, a pesar de su oleoducto Fujairah, no pudieron compensar el déficit saudí, y su producción adicional solo cubrió el 18% de la demanda asiática no satisfecha.

Pero el impacto más duradero fue geopolítico. Tras el ataque, Arabia Saudita aceleró la construcción de su megaproyecto *Red Sea Terminal* en Yanbu, diseñado para eludir Ormuz, pero con una capacidad inicial de solo 3 millones de barriles/día (inferior al flujo actual del estrecho). Irán, por su parte, aumentó sus exportaciones clandestinas a China en un 25% durante 2020, usando buques *ghost* (sin transpondedores) y puertos secundarios como Jask. Este juego del gato y el ratón ya tiene un costo conocido: en marzo de 2021, un buque iraní con 2 millones de barriles de crudo fue incautado por Indonesia tras navegar 4.000 km sin identificación, demostrando que incluso las rutas alternativas son vulnerables a la presión internacional.

¿Por qué 2024 no será como 2019?

Hoy, el escenario es más explosivo por tres razones concretas: 1) Las reservas estratégicas globales están en su nivel más bajo desde 2008 (la IEA reportó en enero que cubren solo 87 días de consumo, frente a los 95 días de 2019); 2) China, que entonces amortiguó el golpe con sus stocks, hoy importa un 18% más de crudo y tiene a su economía al borde de la deflación; y 3) El gas natural licuado (GNL) —que en 2019 era un mercado secundario— ahora representa el 24% de la demanda energética europea, y un bloqueo en Ormuz cortaría el 30% de su suministro (según *Wood Mackenzie*). La pregunta ya no es si habrá un shock, sino cuánto tardarán los gobiernos en admitir que no hay planes B viables.