“Refugio bursátil”: Las telecos se disparan un 7% en 2026 mientras la IA asusta a Wall Street

Cambio de rumbo: Los inversores huyen de la IA y abrazan a las telecomunicaciones en medio de guerras y crisis económicas.

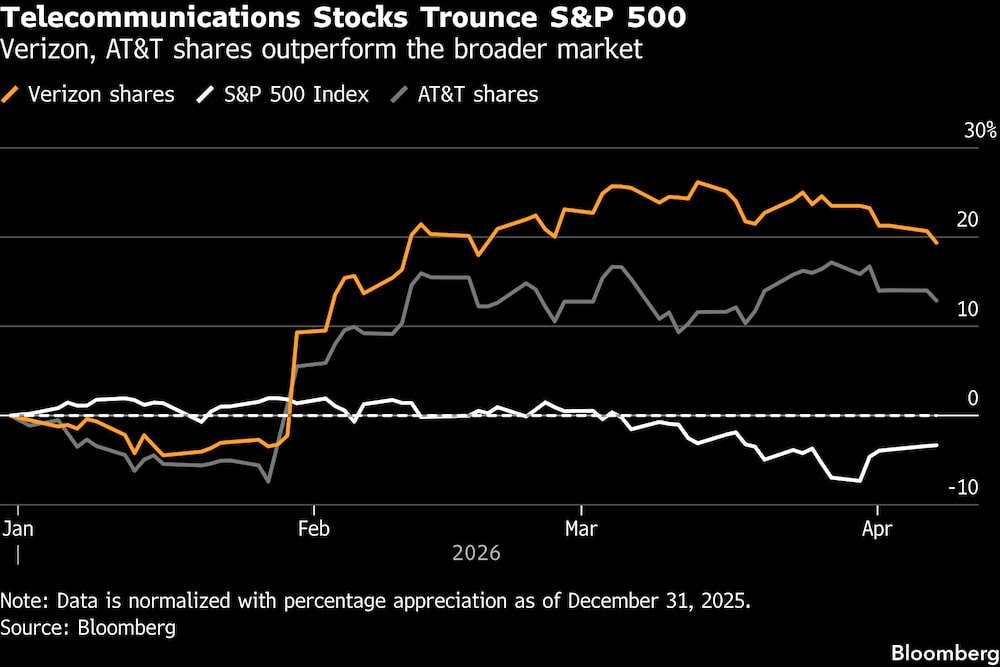

El sector de telecomunicaciones, uno de los más castigados en 2025 con caídas históricas, se ha convertido en el oasis bursátil de 2026. Mientras el S&P 500 acumula una caída del 1% y el Nasdaq 100 entró en corrección en marzo, las acciones de telecos escalan un 7% en lo que va de año, lideradas por gigantes como Verizon (+16%) y AT&T (+10%). El contraste es brutal: el índice de las Siete Magníficas (Apple, Microsoft, Nvidia, entre otras) sigue un 10% por debajo de su máximo de octubre, arrastrado por el miedo a que la burbuja de la IA estalle.

La razón es clara: en tiempos de guerras geopolíticas (como el reciente cese al fuego con Irán) y incertidumbre económica, los inversores buscan flujos de caja predecibles y dividendos jugosos. Las telecos ofrecen ambas cosas. “Hay una rotación clara: el dinero sale de la tecnología pura y la IA para refugiarse en sectores defensivos”, explica Sergey Dluzhevskiy, gestor de carteras en Gabelli Funds. “Los dividendos altos son un imán cuando el crecimiento se resiente”.

Las acciones del sector de las telecomunicaciones superan con creces al S&P 500.

Las acciones del sector de las telecomunicaciones superan con creces al S&P 500.

El índice S&P 500 Communications Services ofrece una rentabilidad por dividendo del 4,3%, casi idéntica al rendimiento de los bonos del Tesoro a 10 años (que cayó por debajo del 4% en marzo). Pero algunas empresas superan con creces esa cifra: Verizon paga un 5,6% y Comcast, un 4,8%. “Cuando los bonos rinden menos, las acciones con dividendos altos se vuelven irresistibles”, señala Randy Hare, del Huntington National Bank. “Los aristócratas de los dividendos —empresas que aumentan sus pagos año tras año— están aplastando al mercado”.

El contexto es explosivo: la guerra en Irán ha desestabilizado los mercados, mientras que las tecnológicas gastan miles de millones en IA sin garantías de retorno. “Si la inversión en infraestructura de IA se frena, muchas acciones vinculadas podrían desplomarse”, advierte Bill Mann, de Motley Fool Asset Management. “En cambio, un dividendo es como un paracaídas: no te hace rico de la noche a la mañana, pero amortigua las caídas”.

Verizon y AT&T: Los reyes del rebote

Verizon ha sido la estrella del sector en 2026, con un alza del 23% en el primer trimestre —su mejor desempeño desde 2010—. El detonante fue un informe de resultados en enero que reveló el mayor aumento de abonados móviles en siete años, junto a un plan de recompra de acciones por US$25.000 millones en tres años. AT&T, por su parte, se disparó tras superar las expectativas de beneficios.

Incluso las telecos que no suben en bolsa ofrecen estabilidad. T-Mobile (-2% en 2026) y Comcast (-0,8%) mantienen dividendos atractivos: 1,9% y 4,8%, respectivamente. “Son negocios que prestan servicios esenciales“, recuerda Dluzhevskiy. “Durante la pandemia, la gente recortó gastos en restaurantes o viajes, pero nadie canceló su línea móvil o internet. Eso no ha cambiado”.

HALO: El escudo contra la obsolescencia

Las telecomunicaciones forman parte del comercio HALO (High Asset, Low Obsolescence), un concepto que describe activos físicos difíciles de reemplazar: fibra óptica, torres de telefonía, centros de datos. “No puedes sustituir una red de fibra con IA”, sentencia Hare. “Mientras otras tecnologías envejecen en meses, estas infraestructuras duran décadas”.

Aunque las telecos también invierten en IA —para optimizar redes o atención al cliente—, su exposición es limitada. “Están en la carrera, pero no dependen de ella”, aclara Mann. “Su modelo de negocio no se hunde si la IA falla”.

¿Hasta cuándo durará el rally?

Los expertos coinciden en que el auge de las telecos no es una moda pasajera, pero advierten: no son acciones de crecimiento explosivo. “No verás ganancias del 50% como en las acciones de chips de memoria”, dice Hare. “Pero en un año donde el S&P 500 podría terminar en rojo, un 7% de subida —más dividendos— suena a victoria”.

Dluzhevskiy va más allá: “La conectividad es el nuevo servicio público. En una recesión, la gente puede dejar de comprar iPhones, pero no prescindirá de su plan de datos. Eso las hace casi a prueba de crisis”.

La pregunta que planea sobre Wall Street es: ¿Qué pasará cuando los tipos de interés suban otra vez? Si los bonos vuelven a ofrecer rendimientos superiores al 5%, ¿perderán las telecos su atractivo? Por ahora, con la Reserva Federal en pausa y la geopolítica en ebullición, el refugio sigue en pie.

El precedente de 2008: Cuando las telecos salvaron a los inversores en la última crisis financiera

El actual rally de las telecomunicaciones no es un fenómeno aislado, sino un patrón histórico que se repite en momentos de turbulencia económica. La última vez que este sector brilló con fuerza similar fue durante la crisis financiera de 2008-2009, cuando, mientras el S&P 500 caía un 38,5%, el índice de telecomunicaciones del sector solo retrocedió un 12% y recuperó sus niveles previos en menos de 18 meses. Empresas como AT&T —que entonces pagaba un dividendo del 5,8%— vieron cómo su acción subía un 24% entre marzo y diciembre de 2009, mientras el resto del mercado seguía en números rojos. El paralelo con 2026 es inquietante: entonces, como ahora, los inversores buscaban activos defensivos con flujos de caja estables en medio del caos.

Pero hay una diferencia clave: en 2008, las telecos eran vistas como un monopolio natural en declive, amenazadas por la voz sobre IP (VoIP) y la competencia de cable. Hoy, sin embargo, su infraestructura —fibra óptica, 5G y centros de datos— es la columna vertebral de la economía digital. Según datos de S&P Global, el gasto en telecomunicaciones como porcentaje del PIB de EE.UU. ha pasado del 1,8% en 2008 al 2,4% en 2025, un crecimiento del 33% en 17 años. Esto explica por qué, a diferencia de hace una década, ahora no solo atraen a inversores conservadores, sino también a fondos de cobertura que apuestan por su resistencia en escenarios de estanflación. El caso más llamativo es el de Verizon, cuya capitalización bursátil en 2009 era de $92.000 millones y hoy supera los $180.000 millones, a pesar de operar en un mercado maduro.

Otro factor que refuerza el atractivo actual es la reducción de la deuda. En 2008, el sector arrastraba niveles de endeudamiento récord (el leverage ratio de AT&T alcanzaba el 2,8x), lo que limitaba su capacidad para mantener dividendos. Hoy, tras una década de desinversiones —como la venta de WarnerMedia por AT&T en 2022 por $43.000 millones— y recortes de costes, el promedio del sector ronda el 2,1x, según Moody’s. Esto les da margen para aumentar los dividendos sin poner en riesgo su calificación crediticia, algo impensable en la crisis anterior.

| Indicador | Crisis 2008-2009 | Escenario 2026 |

|---|---|---|

| Rentabilidad por dividendo (promedio sector) | 5,2% | 4,3% (pero con menor deuda) |

| Caída máxima del S&P 500 | -57% (oct. 2007 – mar. 2009) | -1% (2026, hasta ahora) |

| Recuperación del sector telecos | 18 meses | ¿Menor? Infraestructura más crítica |

La pregunta que nadie se atreve a hacer: ¿Son las telecos el nuevo ‘oro digital’?

El histórico de 2008 sugiere que este sector no solo resiste crisis, sino que sale reforzado de ellas. Pero hay un giro inesperado en 2026: las telecos ya no son solo un refugio pasivo. Con la carrera por el 6G —que requerirá inversiones de $1,1 billones globales para 2030, según Ericsson— y su papel como backbone de la IA (aunque no apuesten directamente por ella), podrían estar transitando de activo defensivo a estratégico. El riesgo ahora no es que fallen, sino que los gobiernos las regulen como servicios públicos, limitando su margen. Si la Reserva Federal reanuda las subidas de tipos, el dividendo del 4,3% podría quedar eclipsado por bonos al 5%, pero hay un detalle clave: en 2008, cuando los bonos a 10 años superaron el 4,5%, las telecos siguieron atrayendo capital porque ofrecían algo que el Tesoro no: crecimiento orgánico en un mundo conectado. ¿Ocurrirá lo mismo esta vez?