🔴 Crisis en Ormuz: Japón vs. Irán, Qatar pierde US$20.000M y el oro se desploma

Golpe geopolítico global: Japón desafía a Irán, Qatar sufre el mayor ataque a su gas en décadas y los mercados hunden al oro.

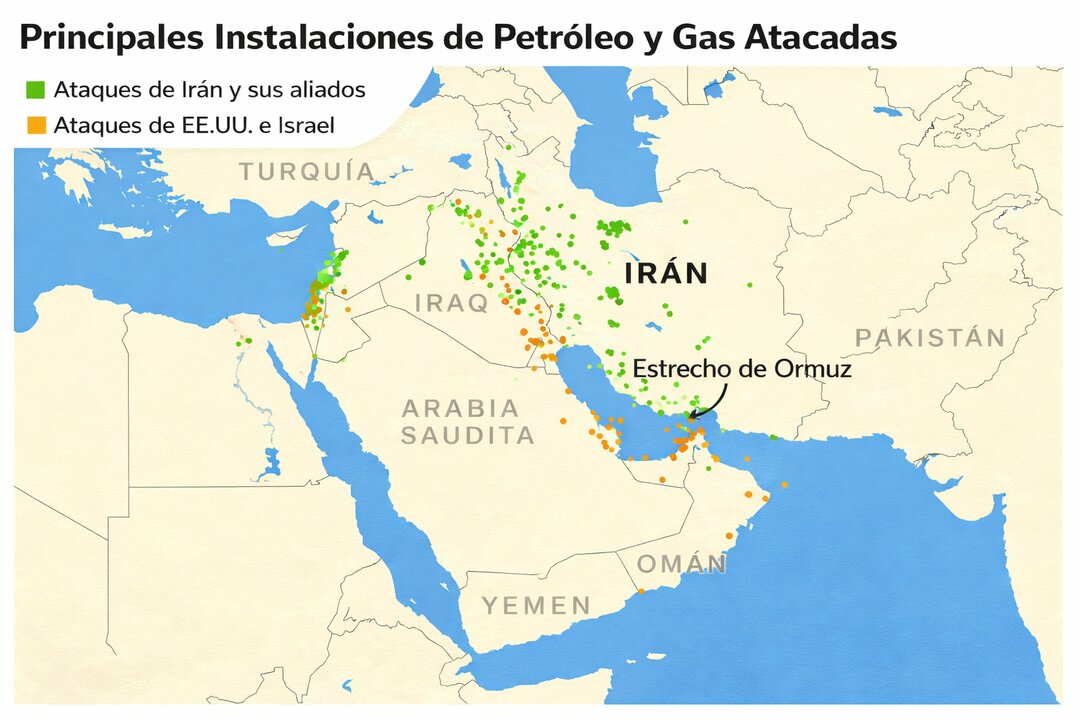

La crisis en el Estrecho de Ormuz ha dejado de ser un conflicto regional para convertirse en un terremoto económico con réplicas en cuatro continentes. Japón, bajo el liderazgo de la ministra de Defensa Sanae Takaichi, ha respaldado públicamente la exigencia de Donald Trump a Irán para que levante el bloqueo naval, una movida sin precedentes desde la crisis petrolera de 1973, cuando el país asiático dependía al 90% del crudo de Oriente Medio. Mientras, los ataques con drones contra Ras Laffan —el mayor complejo de gas natural licuado (GNL) del mundo— han inutilizado el 17% de la capacidad exportadora de Qatar, amenazando con pérdidas anuales de US$20.000 millones y un plazo de reparación de 3 a 5 años.

La respuesta de Washington no se hizo esperar: la OFAC activó la Licencia General 134, una medida de emergencia que permite la venta de petróleo ruso ya cargado antes del 12 de marzo de 2026, en un intento por estabilizar los precios. Pero el daño ya está hecho: el Dow Jones cayó un 2,27%, los metales preciosos —tradicionales refugios— se desplomaron (oro -5,9%, plata -8%), y el gas en Europa rozó máximos no vistos desde la invasión rusa a Ucrania en febrero de 2022.

El escenario se complica aún más en Europa, donde el primer ministro húngaro Viktor Orbán ha bloqueado un préstamo de la UE a Ucrania por 90.000 millones de euros (unos 103.000 millones de dólares), reabriendo heridas en el bloque justo cuando la inflación industrial amenaza con dispararse por los costes energéticos. ¿Puede la UE permitirse otra fractura cuando el gas qatarí escasea y el invierno se acerca?

Japón: entre la alianza con EE.UU. y el fantasma de su Constitución pacifista

Tokio ha ejecutado un malabarismo diplomático de alto riesgo. Por un lado, Sanae Takaichi —figura clave en el gabinete japonés y conocida por su línea dura en defensa— respaldó la presión de Trump sobre Irán, recordando que el 40% del petróleo que consume Japón pasa por Ormuz. Pero, al mismo tiempo, el gobierno nipón insistió en la desescalada y reafirmó los límites de su Artículo 9, la cláusula constitucional que prohíbe la guerra como medio para resolver conflictos. Esta ambigüedad no es casual: Japón aprendió la lección en 2019, cuando un ataque a petroleros en el Golfo Pérsico disparó su factura energética en un 12% en solo tres meses.

El mercado ha interpretado este equilibrio como debilidad estratégica. “Mientras Japón negocia, los buques siguen varados”, advirtió un analista de Nikkei Asia, señalando que cada día de bloqueo cuesta a la economía global US$1.500 millones en sobrecostes logísticos. La paradoja es clara: el país que albergó los Juegos Olímpicos de la “recuperación pospandemia” en 2021 ahora ve cómo su crecimiento se frena por un estrecho a 12.000 km de distancia.

Qatar: el ataque que paralizó el 17% del gas mundial y amenaza a Europa

Las autoridades qataríes confirmaron lo que los mercados ya descontaban: los misiles que impactaron en Ras Laffan —responsable del 30% de las exportaciones globales de GNL— han dejado fuera de servicio plantas clave, reduciendo su capacidad en un 17%. Las pérdidas estimadas superan los US$20.000 millones anuales, pero el golpe real podría ser mayor: Europa, que importó 15 millones de toneladas de GNL qatarí en 2023 (el 22% de su consumo), ahora enfrenta un déficit energético en cena con el invierno próximo.

El problema no es solo logístico, sino estructural. “Estamos ante un cambio de paradigma”, explicó un portavoz de QatarEnergy a Reuters, al confirmar que algunos contratos de largo plazo podrían declararse en fuerza mayor. Esto significa que los compradores europeos —como Alemania o Francia— tendrían que buscar alternativas más caras, como el carbón o el fuelóleo, justamente cuando la UE intenta reducir emisiones. ¿Volverá Europa a quemar carbón como en 2022, cuando la escasez de gas ruso llevó a reactivar 27 centrales?

La UE se rompe: Orbán frena US$103.000M para Ucrania y juega con el gas

El veto de Viktor Orbán al paquete de ayuda europea a Ucrania —90.000 millones de euros (unos 103.000 millones de dólares)— no es solo un golpe político: es un chantaje energético disfrazado. Hungría, que depende en un 85% del gas ruso, ha condicionado su apoyo a Kiev a concesiones en materia de sanciones y suministro. “No firmaremos nada que dañe nuestros intereses energéticos”, declaró Orbán, en una clara referencia al oleoducto Druzhba, que sigue abasteciendo a Budapest pese a las restricciones de la UE.

La maniobra húngara tiene consecuencias inmediatas: sin fondos europeos, Ucrania podría ver reducido su gasto militar en un 30% para 2025, según estimaciones del Instituto Kiel para la Economía Mundial. Pero el efecto dominó es aún más peligroso: si la UE no logra unanimidad, Bruselas perderá credibilidad como actor geopolítico, justo cuando China y Arabia Saudita observan con interés. “Europa está mostrando sus costuras en el peor momento”, sentenció un editorial de Financial Times.

El oro se hunde: ¿el fin del “activo refugio” en tiempos de guerra?

En un giro que ha dejado perplejos a los inversores, el oro —tradicional valor seguro— registró una de sus peores sesiones en una década, con una caída del 5,9% (unos 289 dólares por onza), mientras la plata perdía más del 8%. “El mercado está tratando a los metales como activos de riesgo, no como coberturas”, explicó un estratega de J.P. Morgan, señalando que los inversores están priorizando liquidez y dólares ante la expectativa de que la Reserva Federal retrase los recortes de tipos.

El fenómeno tiene un precedente: en 2013, cuando la Fed anunció el “tapering” (reducción de estímulos), el oro cayó un 28% en seis meses. Pero esta vez el contexto es más explosivo: con el petróleo Brent rozando los US$90 y el gas TTF holandés en €45/MWh (un 60% más que en enero), los inversores están vendiendo oro para cubrir pérdidas en otros activos. ¿Se ha roto el mito del “oro como seguro” en la era de la inflación energética?

China frena su política monetaria: el yuan y el petróleo mandan

El Banco Popular de China (BPC) mantuvo sin cambios sus tasas de referencia —LPR a un año en 3,0% y LPR a cinco años en 3,5%—, una señal de que Pekín no piensa estimular la economía a costa de desestabilizar su moneda. “China está atrapada entre dos fuego”, analizó Bloomberg: por un lado, necesita impulsar el crecimiento interno; por otro, no puede permitir que el yuan se deprecie frente al dólar en un año electoral para Taiwán y con tensiones comerciales con EE.UU. en máximos.

La decisión tiene lectura global: si China —el mayor importador de petróleo del mundo— opta por la prudencia, la demanda de crudo podría moderarse, aliviando ligeramente los precios. Pero hay un riesgo oculto: si el shock de Ormuz persiste, Pekín podría verse obligada a liberar reservas estratégicas (como hizo en 2021), lo que añadiría más volatilidad. “El dragón está conteniendo el aliento”, resumió un informe de Goldman Sachs.

Datos clave del día: inflación industrial y confianza en España

Mientras los mercados digieren el caos geopolítico, Europa mira a sus indicadores “duros”:

- IPP de Alemania (8:00 CET): Se espera un repunte del 0,5% mensual, que confirmaría el traslado de los costes energéticos a los precios industriales.

- Cuenta corriente de la zona euro (9:00 CET): Un superávit menor al esperado (€20.000M) sería señal de que las exportaciones se resienten.

- Balanza comercial de Italia (10:00 CET): Roma, altamente dependiente del gas, podría mostrar un déficit récord.

- Confianza del consumidor en España (11:00 CET): Tras la subida de la luz en marzo (+15%), se anticipa un nuevo mínimo histórico.

“Si estos datos confirman que la inflación se está reacelerando, el BCE tendrá que replantearse sus recortes”, advirtió Isabel Schnabel, miembro del comité ejecutivo del banco central. En 2022, un error similar llevó a la zona euro a una recesión técnica. ¿Repetirá Lagarde el mismo guión?

El precedente de 1973 que Japón no quiere repetir: cuando el petróleo ahogó su economía en 90 días

La decisión de Sanae Takaichi de alinearse con Donald Trump en la crisis de Ormuz no es casual. Detrás hay un trauma histórico: en octubre de 1973, durante la Guerra del Yom Kippur, los países árabes recortaron la producción de petróleo un 25% y embargaron los envíos a naciones proisraelíes, incluyendo Japón. El resultado fue devastador: en solo tres meses, el precio del crudo se cuadruplicó (de US$3 a US$12 por barril), la inflación nipona se disparó al 23% —la más alta de su historia moderna—, y el PIB cayó un 7% en 1974. El país, que entonces dependía del petróleo árabe en un 99,7%, tuvo que racionar energía, imponer “domingos sin coche” y cerrar fábricas.

Hoy, aunque la dependencia ha bajado al 40% (gracias a la diversificación hacia EE.UU., Australia y Rusia), el fantasma del “shock petrolero” persiste. En 2019, cuando Irán derribó un dron estadounidense y los ataques a petroleros en el Golfo multiplicaron los fletes, Japón pagó un sobrecoste de US$8.000 millones en importaciones energéticas ese año, según el Ministerio de Economía, Comercio e Industria (METI). La diferencia ahora es crítica: en los 70, Japón era una potencia manufacturera; hoy, con una población envejecida y un yen en mínimos de 34 años (156 por dólar), su margen de maniobra es infinitamente menor. “Una crisis prolongada en Ormuz nos devolvería a la era del stagflation“, advirtió Takeshi Niinami, CEO de Suntory y asesor del gobierno en energía.

El dilema es geográfico: el 90% del petróleo que llega a Japón desde Oriente Medio pasa por Ormuz, un canal de solo 33 km de ancho donde Irán ha desplegado misiles Khalij Fars (con alcance de 300 km). En 2012, Teherán amenazó con cerrarlo si Occidente intensificaba las sanciones, y el precio del Brent subió un 18% en una semana. La pregunta que ahora se hacen en Tokio es: ¿Puede Japón permitirse otro boicot petrolero cuando su deuda pública supera el 260% del PIB?

La cuenta atrás: 72 horas para evitar el error de 1973

El gobierno japonés tiene un plan de contingencia —reservas estratégicas para 240 días de consumo—, pero los analistas de MUFG Bank calculan que, si el bloqueo se extiende más de una semana, el Nikkei 225 podría corregir un 10% adicional, y el yen alcanzar 160 por dólar. La clave está en lo que ocurra en las próximas 72 horas: si Irán no reabre el paso a buques con bandera japonesa (como el MT Diamond Princess, atacado en 2019), Tokio deberá elegir entre ceder a las demandas iraníes —y romper con EE.UU.— o activar su Ley de Medidas Especiales para Situaciones de Emergencia Energética, que permite requisar suministros. En 1973, la indecisión costó 500.000 empleos. Esta vez, con una economía ya en recesión técnica, el precio sería aún mayor.