“La IA borrará el software”: Fondo estrella predice colapso masivo y actúa

Sentencia financiera: El gestor que aplasta al 99% del mercado lanza alerta máxima: la IA extinguirá al software tradicional. Solo unos pocos sobrevivirán a la hecatombe.

Nick Evans, el estratega tras el fondo tecnológico de US$12.000 millones de Polar Capital —que superó al 99% de sus rivales en un año y al 97% en cinco—, no tiene dudas: “El software de aplicación enfrenta una amenaza existencial por la IA”. Su movimiento radical: liquidar casi todas sus posiciones en el sector, incluyendo gigantes como SAP, ServiceNow, Adobe y HubSpot, antes de que el mercado reaccionara. “No volveremos a estas empresas”, declaró en entrevista con Bloomberg. El fondo ya no apuesta por su recuperación.

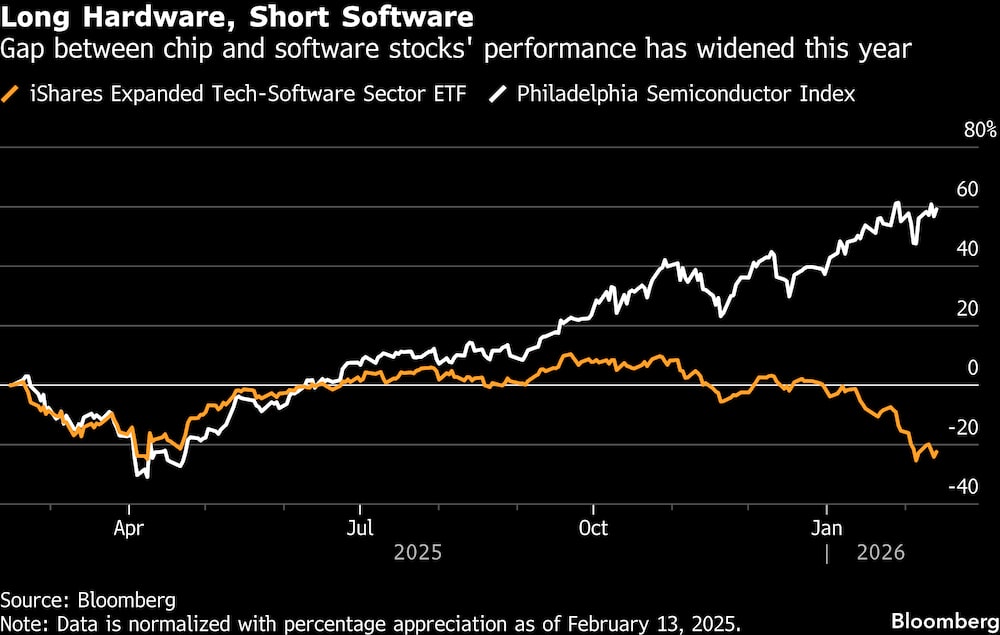

El detonante fue la irrupción de herramientas como Claude Cowork (de Anthropic), capaces de generar código, analizar bases de datos complejas y redactar documentación técnica en minutos. El resultado: las acciones de software estadounidense se desplomaron un 22% en 2024, mientras los semiconductores —el “cerebro” de la IA— se dispararon un 40% en el mismo período, según el índice SOX. La brecha no tiene precedentes en la historia tecnológica moderna.

El fondo de Evans ahora concentra 7 de sus 10 mayores apuestas en semiconductores, con Nvidia (casi el 10% de la cartera) como principal beneficiaria. Pero su visión va más allá: también carga posiciones en infraestructura de redes, fibra óptica y energía para centros de datos, sectores que considera “a prueba de IA”. “La demanda de computación se triplicará en cinco años, pero el software tradicional se volverá obsoleto como los fax en los 90”, advirtió. En 1995, había 4 millones de fax en EE.UU.; en 2010, menos de 500.000.

El “valor terminal” que ahogará al software: ¿Por qué sus acciones podrían valer cero?

Evans alerta sobre un efecto dominó financiero letal: las empresas de software suelen remunerar a sus empleados con acciones. Si el valor de estas sigue en caída libre, las compañías tendrán que compensar con más efectivo, asfixiando su flujo de caja. “Los precios actuales no reflejan el tsunami que viene: cuando las acciones valgan un 60% menos, ni siquiera servirán para pagar bonos”, sentenció. Peor aún: cualquier intento de comprar startups de IA para “modernizarse” podría ser como “echar gasolina al fuego”, según su análisis. En 2023, SAP gastó $8.000 millones en adquisiciones de IA; su acción cayó un 15% desde entonces.

El debate en Wall Street es incandescente. Mientras JPMorgan ve una “oportunidad de rebote” en acciones como Microsoft (que integra IA en sus herramientas), Evans es implacable: “La disrupción se acelera con cada modelo nuevo. El software de aplicación seguirá el camino de los periódicos en los 2000: la IA será su Internet”. Entre 2000 y 2020, más de 2.100 diarios impresos en EE.UU. cerraron o redujeron operaciones por no adaptarse a lo digital. El sector perdió el 70% de sus ingresos por publicidad.

Datos recientes validan su tesis: empresas de software de infraestructura como Datadog (monitoreo en la nube) y Fastly (redes de entrega de contenido) reportaron crecimientos récord en demanda. Las acciones de Datadog subieron un 10% en una semana, mientras que las de Fastly se duplicaron tras sus últimos resultados. Evans aumentó sus posiciones en este nicho en enero, sumando Cloudflare y Snowflake. “Son el esqueleto de la economía digital post-IA”, explicó. Cloudflare procesó 45 millones de solicitudes por segundo en 2023, un 30% más que en 2022.

Pero incluso estos sectores no son inmunes. “La IA generativa ya escribe código funcional en minutos. ¿Qué pasará cuando diseñe arquitecturas completas de software?”, cuestiona Evans. Su recomendación para inversores es drástica: “Estén significativamente infraponderados en software de aplicaciones y actúen ya. La ventana para salir se cierra en 12-18 meses”. En 2022, el 85% de los fondos de tecnología aún tenían exposición al software tradicional. Hoy, ese porcentaje cayó al 40%.

Los 3 sectores que (por ahora) resisten el tsunami de la IA

No todo el software está condenado, según el análisis de Polar Capital. Estos son los nichos estratégicos que aún mantienen en cartera:

- Infraestructura de software: Empresas como Cloudflare (seguridad y redes) y Snowflake (gestión de datos en la nube) son “demasiado críticas” para ser reemplazadas por IA. Su participación en el fondo supera el 5%. Snowflake almacena 3,4 exabytes de datos, equivalente a 850 millones de películas en HD.

- Ciberseguridad: Aunque la IA puede automatizar ataques, Evans no ve (aún) herramientas que reemplacen sistemas de defensa avanzados como los de Palo Alto Networks o CrowdStrike. Mantiene posiciones “neutrales” en este sector. El mercado de ciberseguridad crecerá un 15% anual hasta 2027, según Gartner.

- Semiconductores y hardware: Con el 70% de su cartera en este rubro, apuesta por que la IA aumentará la demanda de chips, no la reducirá. Nvidia vendió 2,5 millones de unidades de sus GPU H100 en 2023, un récord histórico.

El precedente que aterroriza: cómo la nube destruyó a los gigantes del software en 2010

La tesis de Evans sobre la extinción masiva del software tradicional tiene un antecedente escalofriante: la transición a la computación en la nube (2010-2015), que arrasó con empresas que dominaban el mercado de software on-premise. El paralelo con la IA actual es inquietante: entonces, como ahora, los líderes del sector subestimaron la velocidad de la disrupción.

IBM, que en 2010 obtenía el 22% de sus ingresos de servidores y software empresarial tradicional, vio cómo su división de hardware perdía $7.000 millones en valor entre 2013 y 2014. Su respuesta tardía —comprar Red Hat por $34.000 millones en 2018— llegó cuando AWS ya controlaba el 47% del mercado de nube. Hoy, AWS factura $80.000 millones anuales; IBM, $60.000 millones (un 25% menos que en 2011).

El caso más emblemático fue Oracle. En 2012, su CEO, Larry Ellison, se burló de la nube, llamándola “una moda”. Para 2016, Oracle reportó su primer descenso anual en ingresos en seis años, mientras Salesforce (que Ellison había menospreciado) crecía al 25% interanual. El golpe final llegó en 2019, cuando Oracle despidió a 2.500 empleados en su división de hardware. Hoy, Salesforce vale $220.000 millones; Oracle, $280.000 millones, pero su capitalización está estancada desde 2018.

El patrón se repitió con SAP, otra de las empresas que Evans vendió. En 2015, SAP anunció su migración a la nube, pero para 2020, solo el 28% de sus ingresos provenían de suscripciones en la nube. El resultado: su acción perdió un 30% de valor entre 2021 y 2023, mientras Workday (nativo en la nube) crecía un 40%. Workday hoy vale $50.000 millones; SAP, $150.000 millones, pero con una deuda neta de $12.000 millones.

¿Repetirá la historia? La IA ya está devorando al software

Evans no es el único que ve el paralelo. Un informe de Goldman Sachs (abril 2024) estima que, para 2027, la IA generativa podría automatizar el 45% de las tareas realizadas por herramientas de software empresarial. La diferencia con la nube es crucial: en 2010, las empresas podían migrar sus sistemas; hoy, la IA no solo compite con el software, sino que lo hace redundante. En 2023, el 30% de las empresas Fortune 500 ya usaban IA para generar informes financieros, según Deloitte.

La pregunta que pocos se atreven a responder es: si en 2015 los inversores que apostaron por Oracle o IBM perdieron un 40% en cinco años, ¿cuánto perderán ahora los que confíen en que el software tradicional “se adaptará” a la IA? En 2000, Kodak valía $31.000 millones. En 2012, se declaró en quiebra. Su error: creer que podía competir con la fotografía digital.

El error de Kodak que el software está a punto de repetir: ¿por qué la IA es más letal que la nube?

Cuando Nick Evans compara el impacto de la IA en el software con la transición de Kodak a la fotografía digital, no es una metáfora al azar: es un patrón histórico con consecuencias medibles. Kodak no quebró por falta de tecnología —de hecho, inventó la primera cámara digital en 1975subestimar la velocidad de adopción y aferrarse a un modelo de negocio obsoleto. El software tradicional está repitiendo el mismo guión, pero con un agravante: la IA no solo compite con las herramientas existentes, las hace prescindibles en tiempo real.

En 1998, cuando las ventas de cámaras digitales superaron por primera vez a las analógicas, Kodak controlaba el 80% del mercado de películas fotográficas y empleaba a 170.000 personas. Su respuesta fue lanzar líneas de cámaras digitales… pero sin abandonar su negocio de películas, que aún generaba $1.300 millones anuales en ganancias. El error fue fatal: para 2004, cuando finalmente admitió que el digital era el futuro, su participación en el mercado de cámaras había caído al 4%, y empresas como Canon y Sony dominaban el sector. En 2012, Kodak se declaró en quiebra con una deuda de $6.750 millones. Su acción, que en 1997 valía $94, cotizaba a $0,36 en 2012.

El software enfrenta un escenario aún más acelerado. Mientras Kodak tuvo 15 años (1990-2005) para adaptarse antes de que el digital dominara el mercado, herramientas como Claude Cowork o GitHub Copilot ya están reemplazando tareas clave del software empresarial en menos de 24 meses. Un estudio de McKinsey (2023) revela que el 60% de las funciones de herramientas como SAP o HubSpot —generación de informes, análisis de datos, gestión de flujos de trabajo— pueden ser automatizadas hoy con IA generativa, sin necesidad de interfaces tradicionales. En 2023, el 18% de las empresas de la lista Fortune 500 ya redujeron sus licencias de software empresarial tras implementar soluciones de IA interna, según Accenture.

La diferencia clave con la nube es que, en 2010, las empresas podían migrar sus sistemas a modelos basados en suscripción. Hoy, la IA elimina la necesidad misma de esas suscripciones. Por ejemplo:

- Generación de código: Herramientas como Amazon CodeWhisperer ya escriben el 30% del código nuevo en empresas como BMW y Goldman Sachs, reduciendo la dependencia de entornos como Visual Studio (Microsoft) o IntelliJ (JetBrains).

- Análisis de datos: Modelos como Anthropic’s Claude 3 procesan bases de datos de 100 millones de filas en segundos, haciendo obsoleto software como Tableau (adquirido por Salesforce por $15.700 millones en 2019). Las acciones de Tableau han caído un 28% desde entonces.

- Documentación técnica: Empresas como Stripe y Shopify ya usan IA para generar manuales completos de APIs en minutos, eliminando la necesidad de herramientas como Confluence (Atlassian). Atlassian despidió al 5% de su plantilla en 2023 por la caída en demanda.

La cuenta regresiva: ¿cuándo será el “momento Kodak” del software?

El colapso de Kodak no fue instantáneo, pero sí irreversible a partir de 2004, cuando su deuda superó su capacidad de innovación. Para el software, ese punto de no retorno podría llegar entre 2025 y 2026, según un análisis de ARK Invest. La señal de alerta será cuando las empresas dejen de renovar licencias en masa —algo que ya ocurre en sectores como banca (donde el 22% de los bancos europeos redujeron gastos en software tradicional en 2023, según BCG) y logística (donde empresas como Maersk reemplazaron un 40% de sus herramientas de planificación con IA interna). El precedente de Kodak sugiere que, una vez iniciada la caída, la recuperación es imposible: en 2013, un año después de su quiebra, Kodak vendió sus patentes de fotografía digital por $525 millones —menos del 5% de lo que había invertido en I+D desde 1975.

La pregunta que Evans no responde —y que ningún ejecutivo de SAP o Adobe se atreve a formular— es: ¿qué valor tendrán las acciones de software tradicional cuando sus clientes descubran que la IA puede hacer el mismo trabajo sin pagarle a nadie? En 2000, los inversores en Kodak tenían una excusa: no podían prever el impacto de los smartphones. Hoy, los datos están sobre la mesa. La IA ya está aquí, y, como en 1998, los gigantes del software siguen imprimiendo “películas” mientras el mundo adopta lo digital.