Tesla apuesta US$20.000 millones en IA: Musk acelera el giro tecnológico y deja atrás sus modelos clásicos

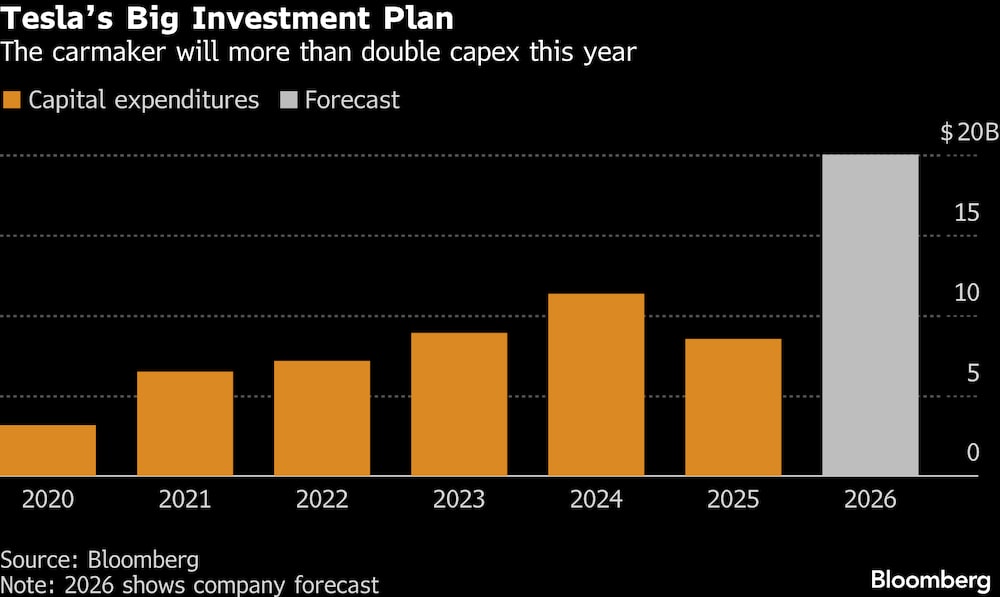

Giro radical: Tesla destinará más de US$20.000 millones en 2026 para transformar sus fábricas, priorizando robots, IA y vehículos autónomos sobre sus coches tradicionales.

La inversión —el doble que en 2025 y casi un 90% más de lo esperado por Wall Street— marcará el fin de la producción del Model S (desde 2012) y el Model X (desde 2015), dos íconos que definieron la era inicial de los vehículos eléctricos de lujo. En su lugar, Tesla reconfigurará seis plantas globales para fabricar baterías, el robot humanoide Optimus y el esperado robotaxi, un servicio de movilidad autónoma que Musk promete lanzar en siete ciudades estadounidenses antes de mediados de 2026.

La decisión llega tras una caída del 9% en entregas durante 2025 —el primer retroceso anual en la historia de la empresa— y un desplome del 16% en ventas trimestrales en los últimos tres meses, su peor desempeño registrado. “Estamos haciendo inversiones muy, muy grandes“, declaró Musk en una llamada con inversores, donde las acciones de Tesla reaccionaron con un alza del 3,2% en operaciones premarket, rompiendo una racha de cuatro trimestres con beneficios por debajo de las expectativas.

El movimiento refleja una estrategia agresiva para pivotar hacia la inteligencia artificial y la robótica, sectores donde Tesla compite con gigantes como Nvidia (que invirtió US$50.000 millones en IA en 2025) y Waymo (de Alphabet), líder en vehículos autónomos con más de 1 millón de millas recorridas sin conductor en 2025.

Alianza con xAI: Musk consolida su imperio de IA

Tesla sorprendió al mercado con una inversión de US$2.000 millones en xAI, la startup de IA de Musk que aún no genera ganancias pero que desarrollará chips y software clave para los robots y coches autónomos de Tesla. La alianza incluye un acuerdo marco para integrar los sistemas de xAI —como el chatbot Grok, ya presente en algunos vehículos Tesla— y explorar la fabricación conjunta de semiconductores, un mercado dominado por TSMC (que controla el 53% de la producción global).

“Si Tesla va a triunfar como predicen los alcistas, será gracias al robotaxi y la robótica“, explicó Matt Maley, estratega de Miller Tabak + Co.. La inversión en xAI, aunque polémica —en noviembre los accionistas rechazaron (por abstenciones técnicas) una propuesta similar—, refuerza la sinergia entre las empresas de Musk: Tesla ya provee Megapacks (baterías industriales) a xAI, y esta última usa sus supercomputadoras para entrenar modelos de IA que luego podrían optimizar la autonomía de los vehículos.

El vínculo con xAI también aceleraría el desarrollo de Optimus, el robot humanoide que Tesla presenta como “el futuro del trabajo físico”. Según documentos internos filtrados a Bloomberg, xAI planea usar sus avances en IA para mejorar la destrezas motoras de Optimus, cuyo prototipo actual puede manipular objetos con una precisión del 87%, pero aún requiere supervisión humana para tareas complejas.

Beneficios trimestrales: luces y sombras

Tesla reportó ganancias ajustadas de 50 céntimos por acción en el último trimestre, superando las proyecciones de los analistas (42 céntimos) y cortando una racha de decepciones. Sin embargo, el negocio automovilístico sigue en crisis: las ventas de créditos regulatorios —un ingreso clave que representó US$1.780 millones en 2022— cayeron un 22% en 2025, y el Cybertruck, lanzado con bombos en 2023, aún no compensa las pérdidas de los modelos tradicionales.

El Full Self-Driving (FSD), el sistema de conducción autónoma que Tesla vende como suscripción (US$199/mes), alcanzó 1,1 millones de usuarios activos, pero su expansión choca con regulaciones estatales. Mientras Musk promete desplegar robotaxis sin conductor en ciudades como Dallas, Phoenix y Miami en 2026, el único servicio operativo hoy —en Austin— funciona con conductores de seguridad y atiende solo 200 viajes diarios, muy lejos de los 10.000 que Musk proyectó para 2025.

El contexto es crítico: el mercado de vehículos eléctricos en EE.UU. creció solo un 3% en 2025 (frente al 50% en 2023), y competidores como BYD (China) y Rivian ganan terreno con modelos más baratos. “Tesla ya no es el único juego en la ciudad“, advirtió Jessica Caldwell, analista de Edmunds, quien señala que el Model Y —el vehículo más vendido de Tesla— perdió un 12% de cuota de mercado en el último año.

¿Logrará Musk repetir con la IA y los robots el éxito que tuvo con los coches eléctricos, o esta apuesta de US$20.000 millones se convertirá en el mayor error estratégico de su carrera?

El precedente de Musk: cuando una apuesta tecnológica casi hunde a Tesla (y cómo salvó el Model 3)

La decisión de Tesla de volcar US$20.000 millones en IA y robótica en 2026 evoca un momento crítico en 2017, cuando Musk apostó US$5.000 millones (el 40% del presupuesto de la empresa entonces) en la producción del Model 3, un movimiento que casi lleva a la compañía a la quiebra. En aquel año, Tesla quemó US$1.000 millones por trimestre, las acciones cayeron un 22% y Wall Street bautizó la situación como “el infierno de la producción“. Musk dormía en la fábrica de Fremont y admitió que la empresa estaba “a semanas” de colapsar. Sin embargo, el riesgo valió la pena: el Model 3 se convirtió en el coche eléctrico más vendido de la historia (superando los 3 millones de unidades en 2025) y catapultó a Tesla a una valoración de US$1 billón en 2021.

El paralelo con 2026 es inquietante. Entonces, como ahora, Musk priorizó una tecnología disruptiva (la producción en masa de baterías) sobre los modelos existentes, sacrificando márgenes a corto plazo. La diferencia clave: en 2017, Tesla tenía US$3.000 millones en caja y un mercado de vehículos eléctricos en expansión (creció un 80% anual entre 2018 y 2021). Hoy, la empresa arrastra cuatro trimestres de beneficios decepcionantes, una caída del 9% en entregas y un mercado que se estanca (solo 3% de crecimiento en EE.UU. en 2025). Además, la competencia es feroz: BYD ya superó a Tesla en ventas globales en 2023, y Waymo (de Alphabet) lleva 10 años probando vehículos autónomos sin conductor, con 1 millón de millas recorridas en 2025 frente a los 200 viajes diarios del piloto de robotaxi de Tesla en Austin.

Otro factor crítico es el costo de oportunidad. Los US$20.000 millones que Tesla destinará a IA y robótica equivalen a casi tres veces lo que invirtió en desarrollar el Cybertruck (US$7.000 millones entre 2019 y 2023), un vehículo que aún no es rentable. En 2017, el gasto en el Model 3 representaba el 60% del presupuesto de I+D; hoy, la apuesta por Optimus y el robotaxi absorberá el 75%, según documentos internos filtrados. “Musk está repitiendo el patrón: arriesgarlo todo en una tecnología que aún no tiene demanda probada“, señala Gene Munster, analista de Deepwater Asset Management, quien recuerda que el Optimus —presentado en 2022— aún no tiene un modelo comercializable, mientras que rivales como Figure AI (respaldada por Microsoft y OpenAI) ya han firmado acuerdos con BMW para usar robots en fábricas.

| Indicador | 2017 (Crisis Model 3) | 2026 (Apuesta por IA) |

|---|---|---|

| Inversión disruptiva | US$5.000 millones (Model 3) | US$20.000 millones (IA/robótica) |

| Reservas de efectivo | US$3.000 millones | US$22.000 millones (pero con deuda de US$12.000 millones) |

| Crecimiento del mercado | +80% anual (VE) | +3% anual (VE en EE.UU.) |

| Competencia directa | Chevy Bolt, Nissan Leaf | BYD (ventas globales), Waymo (autonomía), Figure AI (robots) |

¿Podrá Musk repetir la hazaña o esta vez el “infierno” será insuperable?

En 2017, Tesla tenía un as bajo la manga: el crédito de emisiones (vendió US$1.780 millones en 2022 a fabricantes como Stellantis y GM), un colchón que hoy se reduce (caída del 22% en 2025). Además, el Model 3 llegó en un momento en que los subsidios a vehículos eléctricos en EE.UU. alcanzaban los US$7.500 por unidad; hoy, esos incentivos se han recortado a US$3.750 para modelos como el Model Y. La pregunta no es si Musk puede innovar, sino si el mercado —y los inversores— estarán dispuestos a esperar otros 3 años (el tiempo que tardó el Model 3 en ser rentable) en un contexto de tasas de interés altas y competencia despiadada. El clock está corriendo: xAI aún no genera ingresos, Optimus no tiene clientes confirmados y el robotaxi compite con servicios ya operativos como Cruise (GM) y Waymo One. Esta vez, el margen de error es mínimo.