FTSE 10.000 y Dow Jones al alza: mercados desafían el ‘shock’ venezolano y la debilidad europea

Récord con sombras: El FTSE 100 rompe los 10.000 puntos por primera vez, pero Europa industrial se hunde y Wall Street digiere, con calma inesperada, la crisis en Venezuela.

El inicio de 2026 dibuja un escenario financiero dividido. Mientras el FTSE 100 supera la barrera psicológica de los 10.000 puntos —impulsado por bancos y energéticas con subidas del 25-30% interanual—, los PMI manufactureros de la eurozona caen a 49,2 puntos, su peor nivel en ocho meses, señalando contracción. La paradoja se acentúa con Tesla, que pierde un 2,6% en Europa por la fragmentación de su mercado, y un Dow Jones que sube un 0,66% pese al arresto de Nicolás Maduro y el posible control estadounidense sobre el petróleo venezolano. ¿Pueden los mercados ignorar por mucho tiempo los signos de fatiga real?

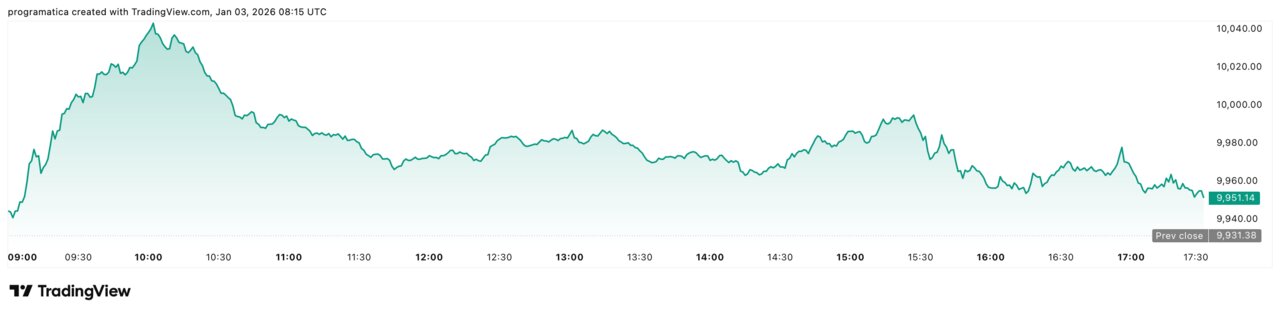

El FTSE 100 tocó intradía los 10.046 puntos, aunque cerró en 9.951,14, consolidando un máximo histórico que contrasta con el crecimiento moderado de la eurozona y la inflación persistente. Este hito, el primero en sus 38 años de historia, refleja la apuesta de los inversores por empresas con caja sólida, dividendos atractivos y poder de fijación de precios, un refugio en tiempos de volatilidad. El índice británico, dominado por multinacionales globales, es menos sensible al ciclo europeo que sus homólogos del continente.

Londres vs. Europa: dos velocidades en un mismo continente

El FTSE 100 avanza un 0,20% en la sesión, con ganancias interanuales superiores al 20%, mientras la eurozona sufre. El PMI manufacturero de diciembre (49,2 puntos) confirma cinco meses seguidos de caída en pedidos de exportación, especialmente en Alemania y Francia, donde los despidos crecen al ritmo más rápido desde abril. La producción industrial, que había expandido durante nueve meses, vuelve a contraerse, presionada por la demanda global débil y el aumento de costes de insumos —que alcanzan máximos de ocho meses—.

Este desajuste revela dos realidades:

-

El FTSE 100 depende de gigantes globales (como Shell o HSBC), menos expuestos a la recesión europea.

-

La industria continental padece un cóctel tóxico: energía cara (a pesar del alivio en gas), tipos de interés altos y competencia asiática en sectores clave como automoción y maquinaria.

Los inversores europeos miran ahora a la Reserva Federal y al BCE. Si la inflación repunta por tensiones en el petróleo —ahora con Venezuela en el centro—, los recortes de tipos previstos para la segunda mitad de 2026 podrían retrasarse, prolongando el sufrimiento industrial.

La brecha entre mercados y economía real se agudiza: mientras los índices tocan máximos, las fábricas europeas recortan empleo y aplazan inversiones. En 2023, esta desconexión duró seis meses antes de que la bolsa corrigiera un 12%. ¿Repetirá la historia?

Transparencia forzada: el regulador británico gana músculo

El Reino Unido da un paso audaz en supervisión financiera. Un tribunal ha fallado a favor de un regulador, permitiéndole revelar públicamente el nombre de empresas bajo investigación antes de que concluya el proceso. Es la primera vez en una década que se rompe el principio de confidencialidad corporativa en la City.

Este precedente podría:

-

Multiplicar los casos de “nombrar y avergonzar” a compañías investigadas, incluso sin sanción firme.

-

Aumentar la volatilidad reputacional: acciones como Glencore o BP podrían sufrir caídas abruptas ante simples anuncios de pesquisas.

-

Abrir un debate sobre el equilibrio entre privacidad empresarial y transparencia, en un momento en que Londres compite con Fráncfort y París por capital post-Brexit.

Para la City, este fallo refuerza su imagen de plaza más exigente, pero también más arriesgada para empresas con operaciones opacas. En 2022, la fuga de capitales por escándalos contables superó los £18.000 millones.

Tesla en caída libre: el mapa eléctrico se resquebraja

Las acciones de Tesla retroceden un 2,6% en Europa, donde sus ventas se desploman en Francia (-42% interanual) y Suecia (-31%), mientras mantienen fuerza en Noruega (+8%). El problema no es la demanda, sino los subsidios: países como Francia han recortado ayudas a vehículos eléctricos de alto precio, y Tesla —con modelos premium— es la más afectada.

Tres factores explican el declive:

-

La guerra de precios de marcas chinas como BYD o MG, que ofrecen modelos un 30% más baratos en el segmento medio.

-

La ofensiva europea: Volkswagen y Stellantis han lanzado 12 modelos eléctricos nuevos en 2025, con financiación al 0% TAE.

-

El riesgo regulatorio: la UE estudia imponer aranceles del 20% a coches chinos, lo que podría encarecer también los componentes de Tesla fabricados en Asia.

El resultado es un mercado fragmentado: Tesla domina en el norte de Europa (con cuotas del 15-20% en premium), pero pierde terreno en el sur. En España, sus ventas cayeron un 19% en 2025, mientras que las de BYD se triplicaron.

Venezuela: el petróleo que puede cambiar las reglas del juego

La captura de Nicolás Maduro y el anuncio de que EE.UU. “dirigirá” temporalmente Venezuela han inyectado incertidumbre en los mercados energéticos. Si Washington consolida el control sobre los campos petroleros —como los de la Faja del Orinoco, con reservas de 300.000 millones de barriles—, el escenario podría incluir:

-

Un aumento de la oferta de crudo pesado, presionando a la baja los precios del Brent (que cotiza a $82/barril).

-

Un alivio inflacionario para Europa, donde la energía representa el 24% del IPC.

-

Una reconfiguración de la OPEP+: Arabia Saudí y Rusia podrían recortar producción para compensar el excedente venezolano.

Sin embargo, el corto plazo está marcado por la incertidumbre legal. Sin contratos claros ni garantías de seguridad en los pozos, las petroleras estadounidenses —como Chevron o Exxon— no invertirán. En 2019, un intento similar de intervención en PDVSA llevó a una caída del 40% en la producción venezolana en seis meses.

Wall Street digiere el riesgo: ¿indiferencia o cálculo?

El Dow Jones sube un 0,66%, el S&P 500 un 0,19% y el Nasdaq apenas cede un 0,03%, en una reacción que sorprende por su frialdad. ¿Por qué los mercados no temen (todavía) el “shock” venezolano?

Dos claves:

-

Los analistas ven la operación como “controlada”: sin impacto inmediato en cadenas de suministro o resultados corporativos.

-

Pero incorporan un riesgo de medio plazo: si el nuevo mapa petrolero altera la inflación, la Fed podría retrasar recortes de tipos, afectando a activos globales.

En Europa, el foco está en el dólar y la curva de tipos estadounidense. Una salida masiva de capitales hacia refugios como el franco suizo o el oro —que ya sube un 3% en 2026— podría debilitar al EuroStoxx 50 y al DAX.

El petróleo venezolano representa el 7% de las importaciones europeas. Si EE.UU. redirige esos flujos a su mercado interno, Europa debería buscar alternativas en Nigeria o Guyana, con costes logísticos un 15% superiores.

2026: récords en la bolsa, grietas en la economía

El año arranca con FTSE 100 en máximos, Dow Jones al alza y una industria europea en zona de recesión. Tesla pierde fuel en Europa, el petróleo venezolano añade volatilidad y los reguladores británicos aprietan el cerco a la opacidad. ¿Hasta cuándo podrán los mercados ignorar que la economía real y la geopolítica escriben un guion distinto?

Para Europa, el desafío será navegar entre:

-

Una política monetaria aún restrictiva (el BCE mantiene tipos en 4,25%).

-

Una transición energética a medias, con dependencia del gas y ahora del crudo venezolano.

-

Un sector industrial que, según el Banco Mundial, podría perder 1,2 millones de empleos en 2026 si la contracción persiste.

La pregunta que planea sobre los mercados no es si caerán, sino qué detonará el ajuste: ¿los datos industriales, el petróleo o la Fed?

El precedente de 2019: cuando el petróleo venezolano paralizó los mercados y la OPEP+ actuó en 72 horas

La captura de Nicolás Maduro y la posible intervención estadounidense en PDVSA reviven el fantasma de enero de 2019, cuando EE.UU. impuso sanciones a la estatal petrolera venezolana y el mercado reaccionó con un shock de oferta artificial. En solo tres días, el Brent escaló un 8% (de $60 a $65/barril), mientras la producción venezolana se desplomaba de 1,2 millones de barriles diarios (mbd) a 700.000 mbd en seis meses. Pero lo más revelador fue la respuesta de la OPEP+: en una reunión de emergencia, Arabia Saudí y Rusia acordaron recortar 1,2 mbd para estabilizar precios, una medida que hoy podría repetirse con mayor urgencia.

El paralelo con 2026 es inquietante. Entonces, como ahora, el FTSE 100 y el Dow Jones mantuvieron una resistencia inicial (el primero subió un 1,2% esa semana, el segundo un 0,8%), pero la euforia duró poco: en febrero de 2019, ambos índices corrigieron un 4-6% cuando quedó claro que la crisis venezolana alargaría la guerra comercial EE.UU.-China y retrasaría los recortes de la Fed. Hoy, con la inflación europea aún en 3,1% (frente al 2,9% de 2019) y la Faja del Orinoco —el yacimiento más grande del mundo, con 300.000 millones de barriles— en juego, el margen de error es menor. Chevron y Exxon, que en 2019 perdieron $2.300 millones en activos congelados en Venezuela, ya han advertido que no invertirán sin garantías legales, según un informe de Goldman Sachs esta misma semana.

Hay una diferencia clave: en 2019, China absorbió el 60% del crudo venezolano mediante empresas pantallas. Hoy, con las tensiones entre Pekín y Washington en máximos históricos, ese canal está bloqueado. Si EE.UU. redirige el petróleo venezolano a su mercado interno —como sugirió el secretario de Energía—, los precios del Brent podrían caer a $75/barril en tres meses, pero solo si la OPEP+ repite su recorte de 2019. De lo contrario, la eurozona, que importa el 7% de su petróleo de Venezuela, enfrentaría un aumento del 12% en costes energéticos, según estimaciones de S&P Global.

La cuenta atrás: 48 horas para que el Brent decida el rumbo de Europa

Los mercados están subestimando un detalle crítico: en 2019, el Brent tardó 48 horas en reflejar el impacto real de las sanciones a PDVSA. Hoy, con los contratos de futuros de petróleo en máximos de volatilidad (el índice OVX superó el 40% esta semana) y los hedge funds acumulando posiciones cortas en EuroStoxx 50, el reloj corre en contra de Europa. Si el martes 14 de enero —fecha en que la OPEP+ tiene prevista una reunión técnica— no hay un anuncio de recortes, el DAX y el CAC 40 podrían caer un 3-5% en sesión, como ocurrió en febrero de 2019. La pregunta no es *si* habrá corrección, sino qué activo la desencadenará primero: el petróleo, los bonos europeos o el dólar.