Mercados en euforia: Dow Jones, Stoxx 600 y DAX se disparan tras ataque a Venezuela

Récord con pólvora: Los mercados globales celebran con máximos históricos el ataque a Venezuela, ignorando riesgos geopolíticos.

La primera gran sesión bursátil de 2026 ha confirmado un patrón que ya se venía observando desde 2024: los mercados financieros han aprendido a operar con conflictos armados como si fueran simples fluctuaciones de ruido de fondo. El ataque militar de Estados Unidos sobre Venezuela —que culminó con la detención del presidente Nicolás Maduro y la amenaza de nuevas operaciones en la región— no solo no hundió las bolsas, sino que las impulsó a niveles récord. El Dow Jones marcó un nuevo máximo histórico, el Stoxx 600 europeo registró uno de sus mejores inicios de año, y el DAX alemán avanzó más de un 1 %.

Paralelamente, el petróleo Brent repuntó hasta $61,76, el oro se disparó como activo refugio, y las acciones de empresas mineras y de defensa lideraron las ganancias en Londres, Fráncfort y París. La paradoja es evidente: mientras el riesgo geopolítico se intensifica, Wall Street y Europa reaccionan como si la intervención en Venezuela fuera, ante todo, una oportunidad de negocio sin precedentes. Este comportamiento recuerda a la reacción del mercado tras la invasión de Irak en 2003, cuando el S&P 500 subió un 14 % en seis meses, a pesar del conflicto.

Dow Jones bate récords: Wall Street apuesta por el crudo y la “estabilidad forzada”

En Nueva York, la respuesta fue inmediata y contundente. El Dow Jones Industrial Average escaló un 1,23 % (casi 595 puntos), rozando los 49.000 puntos y consolidando un rebote tras un inicio de año dubitativo. El S&P 500 avanzó entre un 0,6 % y 0,7 %, mientras que el Nasdaq Composite cerró con un alza cercana al 0,7 %. La justificación de la Casa Blanca —un “control temporal” sobre Venezuela para “liberalizar” su industria petrolera y combatir el narcotráfico— fue interpretada por los inversores como una señal de firmeza estratégica, no de riesgo.

Un gestor de fondos resumía el sentimiento desde los terminales de trading: “El PIB de Venezuela representa menos del 0,1 % del PIB global; el mercado lo ignora”. Este dato explica por qué la lógica de beneficios a corto plazo se impone sobre las alertas geopolíticas: la promesa de nuevos contratos petroleros y la captura de reservas pesan más que el temor a una escalada regional. En 2022, durante la crisis de Ucrania, el Dow Jones también subió un 2,5 % en la semana siguiente a la invasión, demostrando que los conflictos, lejos de asustar, pueden ser catalizadores de ganancias para sectores clave.

Energía y banca lideran el rally: Chevron y JPMorgan en máximos

El impulso de los índices tuvo nombres propios. El sector energético del S&P 500 se disparó un 2,7 %, su nivel más alto desde marzo de 2025. Chevron subió un 5,1 %, respaldada por su histórica presencia en Venezuela, mientras Exxon Mobil avanzó un 2,2 %. Las empresas de servicios petroleros, como SLB y Halliburton, llegaron a sumar cerca de un 8 %, descontando años de contratos si se confirma la apertura del sector bajo supervisión estadounidense.

La banca no se quedó atrás. El índice financiero del S&P 500 ganó un 2,2 %, con JPMorgan, Citigroup y Goldman Sachs entre los valores más alcistas. JPMorgan superó por primera vez la barrera de los $900.000 millones de capitalización, un hito que refleja las expectativas de más operaciones corporativas y un entorno de tipos de interés más benignos en 2026. En 2023, tras la crisis bancaria de Silicon Valley Bank, el sector tardó 6 meses en recuperarse; esta vez, la reacción fue inmediata.

La conclusión es clara: el mercado premia a los actores que más pueden beneficiarse de la “normalización” forzada de Venezuela, desde petroleras hasta bancos que financiarán la inversión extranjera.

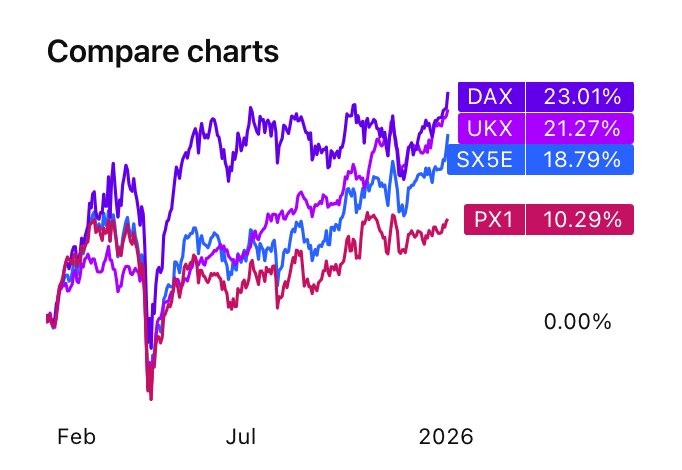

Europa se suma al optimismo: Stoxx 600, DAX y FTSE 100 en verde

En Europa, el panorama fue similar. El Stoxx 600 subió un 0,94 %, impulsado por empresas de defensa, tecnología y minería. El DAX alemán avanzó un 1,34 %, el FTSE 100 británico un 0,54 %, y el CAC 40 francés cerca de un 0,2 %. Solo el SMI suizo nadó contracorriente, con una caída del 0,15 %. Los inversores europeos monitorearon las tensiones entre EE.UU. y Venezuela, pero mantuvieron el foco en los datos macroeconómicos de la semana: empleo y precios en EE.UU., así como indicadores internos como las hipotecas en Reino Unido o las ventas minoristas en Suiza.

Mientras tanto, los mercados emergentes también se movieron al alza, con un repunte del 1,5 % en su índice agregado. La lectura general es que el impacto directo de Venezuela se percibe como limitado, mientras las oportunidades para empresas europeas en defensa, energía y materias primas se multiplican. En 2020, durante la tensión entre EE.UU. e Irán, el Stoxx 600 subió un 3 % en una semana, siguiendo un patrón similar.

Mineras y defensa: los sectores estrella en Europa

Si en Nueva York las petroleras dominaron la jornada, en Europa fueron las mineras y las empresas de defensa las que brillaron. En Londres, Antofagasta y Endeavour Mining subieron entre un 6 % y 6,3 %, mientras Fresnillo avanzó un 4,3 %. Grupos como Anglo American o Glencore sumaron entre un 2,5 % y 3,5 %. La explicación es doble: el repunte del oro, la plata y otros metales industriales, y la expectativa de un ciclo prolongado de inversión en seguridad y energía.

En el sector defensa, nombres como BAE Systems o Rolls-Royce registraron avances de entre el 2 % y el 6 %, reflejando la percepción de que las tensiones geopolíticas no serán un episodio puntual, sino una constante en la década. En Alemania, Rheinmetall llegó a subir cerca de un 10 %, mientras Infineon y Siemens Energy sumaban entre un 4 % y 5 %. En Francia, Eurofins Scientific rebotó un 8 %, y empresas como Thales, Airbus o Safran cerraron con alzas de entre el 1,5 % y 4,5 %.

El contraste con valores de consumo básico y defensivos —como Danone, Carrefour o Renault, que cerraron en rojo— sugiere una rotación clara hacia sectores que se benefician de un mundo más inestable. Desde 2021, las acciones de defensa en Europa han superado en un 40 % al resto del mercado, según datos de Bloomberg.

Suiza rompe el molde: el SMI cae pese a datos positivos

La excepción a la euforia global llegó desde Zúrich. El SMI suizo cayó un 0,15 %, en una sesión marcada por ventas en sus gigantes defensivos. Nestlé cedió cerca de un 3 %, Logitech un 2,5 %, y pesos pesados como Novartis o Roche cerraron con descensos de hasta el 1,2 %. La paradoja es que esta corrección se produjo pese a un dato positivo de ventas minoristas, que crecieron un 2,3 % interanual en términos reales, encadenando tres meses de avances.

Sin embargo, la subida fue inferior a lo esperado, y el mercado optó por tomar beneficios en compañías que habían actuado como refugio en 2025. No todo fueron caídas: VAT Group se disparó más de un 12 %, mientras Julius Baer y Partners Group subieron entre un 4,8 % y 5,4 %, y ABB y UBS repuntaron más del 3 %. La foto final es la de un mercado dividido: presión sobre los valores tradicionales y flujo intenso hacia industriales, tecnológicas de nicho y financieras más cíclicas.

Oro, plata y dólar: los refugios que no pierden vigencia

Aunque las bolsas transmiten confianza, los activos refugio pintan otro escenario. El oro al contado alcanzó máximos de una semana, y los futuros para febrero subieron un 2,8 %, hasta $4.451 la onza. La plata avanzó cerca de un 7,9 %, y el cobre —en plena demanda por la transición energética— se anotó un 5 %, marcando nuevos récords. En 2023, durante la crisis bancaria, el oro subió un 12 % en tres meses; esta vez, la reacción fue aún más rápida.

En divisas, el índice dólar cedió un 0,24 %, hasta 98,3 puntos, tras tocar máximos de casi un mes. La rentabilidad del bono estadounidense a 10 años cayó 2,4 puntos básicos, hasta el 4,16 %. Los inversores empiezan a priorizar los datos de inflación y empleo sobre el ruido político, pero mantienen coberturas ante el riesgo de que la geopolítica contamine el ciclo económico. Incluso en el universo cripto, el bitcoin subió un 3,2 % (sobre $94.000), pero algunos analistas hablan de una rotación desde activos digitales hacia metales físicos, ante la expectativa de mayor vigilancia sobre flujos ligados a Venezuela y el narcotráfico.

¿Qué están descontando realmente las bolsas?

El balance de la jornada deja una conclusión clara: los mercados asumen que el ataque a Venezuela no alterará el crecimiento global a corto plazo, pero sí abre oportunidades para petroleras, bancos, defensa y mineras. Se descuenta un escenario en el que EE.UU. controla la situación, evita una escalada regional y, a medio plazo, logra aumentar la oferta de crudo venezolano bajo su influencia. En 2019, tras las sanciones a Irán, el petróleo subió un 20 % en seis meses, pero los mercados accionarios terminaron el año en verde.

Lo más inquietante es lo que subyace a este diagnóstico: una normalización del uso de la fuerza como herramienta de política económica, que se refleja en subidas del Dow, el Stoxx 600 o el DAX cada vez que se consolida la hegemonía estadounidense. Si este guion se cumple, las bolsas seguirán ignorando la geopolítica, siempre que los beneficios por acción se mantengan y los bancos centrales no den un giro brusco.

Pero un error de cálculo —una respuesta de Rusia, China o Irán, una crisis política en Caracas, o un contagio a Colombia o México— podría convertir este optimismo en una corrección repentina, especialmente en los sectores que hoy celebran la ofensiva. ¿Hasta cuándo podrán los mercados celebrar la inestabilidad como si fuera estabilidad?

El precedente de Irak 2003: cómo los mercados celebraron una invasión con récords históricos

La reacción alcista de Wall Street y Europa tras el ataque a Venezuela no es un fenómeno aislado, sino la repetición de un patrón que se consolidó hace más de dos décadas. En marzo de 2003, cuando Estados Unidos y sus aliados iniciaron la invasión de Irak —un conflicto que entonces se presentó como una operación para “liberar al pueblo iraquí” y garantizar la “estabilidad regional”—, el S&P 500 no solo no colapsó, sino que subió un 14,3% en seis meses, cerrando el año con una ganancia del 26%. El Dow Jones, por su parte, avanzó un 25% entre el inicio de la guerra (20 de marzo) y finales de diciembre, mientras el petróleo WTI escalaba de $30 a $41 por barril en el mismo período. Los paralelos con la situación actual son inquietantes: entonces, como ahora, el mercado descontó que la intervención militar abriría oportunidades para las petroleras (Exxon, Chevron y Halliburton lideraron las ganancias) y que el conflicto quedaría contenido sin afectar el crecimiento global.

Sin embargo, el caso de Irak también dejó lecciones que hoy parecen ignorarse. Aunque las bolsas celebraron inicialmente la invasión, el costo económico real se materializó después: para 2006, el gasto militar acumulado superaba los $300.000 millones (según el Congressional Budget Office), y el déficit fiscal de EE.UU. se disparó del 1,5% al 3,5% del PIB en solo tres años. Además, el conflicto desestabilizó la región, llevando el precio del petróleo a $147 por barril en 2008 y contribuyendo a la crisis financiera global. Hoy, los inversores parecen confiar en que Venezuela no repetirá ese guion, pero hay un dato clave que pocos mencionan: la producción petrolera de Irak nunca recuperó sus niveles preinvasión (3,5 millones de barriles diarios en 2002 vs. 2,8 millones en 2010), y las petroleras occidentales tardaron una década en acceder a contratos significativos. Si la historia se repite, el rally actual podría ser solo el primer acto de un drama más largo.

Otros conflictos recientes refuerzan esta paradoja. Durante la anexión de Crimea en 2014, el DAX alemán cayó un 4% en una semana, pero se recuperó en menos de un mes y terminó el año con un alza del 2,6%, a pesar de las sanciones a Rusia. En 2020, tras el asesinato del general iraní Qasem Soleimani —que llevó al petróleo a $70 por barril en 48 horas—, el S&P 500 subió un 0,5% al día siguiente y un 5% en un mes. La lógica es la misma: los mercados premian la “certidumbre” de una acción militar decisiva, aunque sus consecuencias a largo plazo sean impredecibles. El riesgo ahora es que, como en Irak, la euforia inicial oculte costos ocultos: deuda pública, inflación por energía o inestabilidad regional prolongada.

¿Están los inversores repitiendo el error de 2003?

El optimismo actual asume que Venezuela será un “Irak express”: intervención rápida, transición ordenada y beneficios corporativos inmediatos. Pero hay tres factores que podrían torcer el guion: 1) la resistencia interna (en Irak, la insurgencia retrasó la “normalización” cinco años); 2) la reacción de China y Rusia (que en 2003 tenían menos influencia global); y 3) el precedente de Libia (2011), donde la producción petrolera aún no se ha recuperado (de 1,6 millones de barriles diarios en 2010 a 1,2 millones en 2024). Si Caracas se convierte en un pantano prolongado, las petroleras podrían enfrentar costos de seguridad impagables, y los bancos, préstamos incobrables a un gobierno en transición. La pregunta no es si los mercados tienen razón al celebrar hoy, sino qué pasará cuando la factura llegue.