“Fatiga de la IA”: Wall Street abandona a las Siete Magníficas y apuesta por el S&P 493

El gran giro: Tras tres años de euforia, la IA pierde combustible y el dinero huye de las Siete Magníficas hacia las 493 empresas ignoradas del S&P 500.

El boom de la inteligencia artificial, que impulsó un alza histórica del 78% en los mercados estadounidenses entre 2022 y 2025, muestra señales claras de agotamiento. Gestores de fondos y analistas —desde gigantes de Wall Street hasta firmas boutique— están redirigiendo capitales masivos hacia el S&P 493, el índice que agrupa a las empresas no tecnológicas del S&P 500. Este movimiento, aunque aún incipiente, podría marcar el fin del ciclo de concentración de mercado más extremo desde la burbuja .com del año 2000. El 68% de los activos bajo gestión (US$16 billones) sigue expuesto a solo siete empresas, según datos de Bloomberg Intelligence, lo que aumenta el riesgo de una corrección violenta si la rotación se acelera.

La fiebre por la IA, desencadenada por el lanzamiento de ChatGPT en noviembre de 2022, convirtió a empresas como Nvidia —cuya capitalización superó los US$2 billones en 2024— en símbolos de una revolución que prometía transformar la economía. Sin embargo, la falta de resultados tangibles a gran escala y valoraciones cada vez más infladas han enfriado el entusiasmo. “Lo llamo ‘fatiga de la IA’”, advierte Ed Yardeni, estratega jefe de Yardeni Research. “Los inversores están cansados de promesas incumplidas. La tecnología avanza, pero los beneficios no llegan a la velocidad que el mercado ya descontó”.

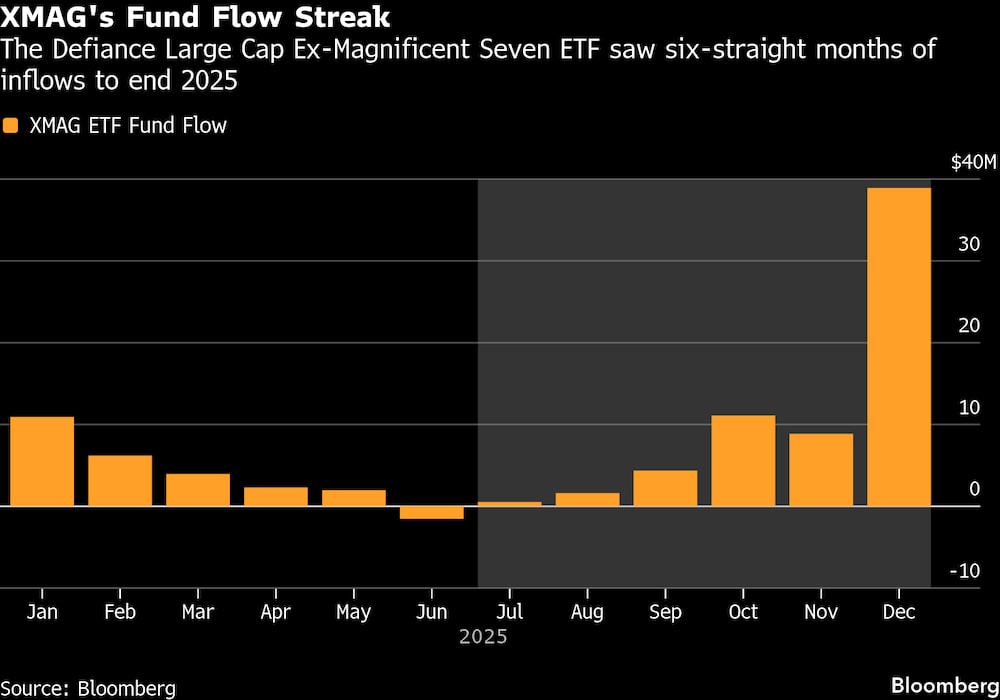

El punto de inflexión llegó en noviembre de 2025, cuando el récord histórico del S&P 500 en octubre dio paso a una corrección abrupta. Desde entonces, el índice de las Siete Magníficas (Nvidia, Microsoft, Apple, Alphabet, Meta, Broadcom y Oracle) ha caído un 2%, mientras que el S&P 493 —las 493 empresas restantes— ha subido un 1,8%. El cambio es evidente en los flujos de capital: el ETF Defiance Large Cap Ex-Magnificent Seven (XMAG), lanzado en diciembre de 2024, registró en su primer año entradas por US$3.200 millones en una sola semana (récord para un fondo con menos de 12 meses), cerrando 2025 con un alza del 15%.

El rendimiento del S&P 493 en 2025 fue “sorprendente“, según Yardeni, especialmente si se considera el contexto: la creación del Departamento de Eficiencia Gubernamental (que aumentó la presión regulatoria), los aranceles impulsados por la administración Trump y los primeros signos de debilidad en el mercado laboral. Pese a todo, los márgenes de beneficio de estas empresas se mantuvieron en un 18,2%, superando el 16,9% del S&P 500 completo, según S&P Global. Empresas como Berkshire Hathaway (1,2x valor en libros), Johnson & Johnson (dividendo estable desde 1963) y Caterpillar (beneficiaria de US$1,2 billones en infraestructuras) lideraron la resistencia.

¿Quiénes ganan (y quiénes pierden) con el declive de la IA?

Si la economía estadounidense logra el repunte esperado en 2026, los sectores más beneficiados serán los cíclicos y de crecimiento, según un informe de Goldman Sachs del 6 de enero. Entre los favoritos de los analistas destacan:

- Banca tradicional: Entidades como JPMorgan Chase y Bank of America podrían ver un repunte en ganancias del 12-15%, impulsadas por un aumento en préstamos comerciales y consumo privado. El sector cotiza a solo 9,5 veces sus ganancias estimadas para 2026, muy por debajo de la media histórica.

- Consumo discrecional: Empresas como Nike (con márgenes del 45% en calzado premium) o Booking Holdings (líder en viajes online) se beneficiarían de un mayor gasto de los consumidores. El gasto en viajes ya superó en un 8% los niveles pre-pandemia en 2025, según la U.S. Travel Association.

- Salud y materiales: Sectores con valoraciones en mínimos de una década. Pfizer y Merck cotizan a 10-12 veces sus ganancias, mientras que empresas de materiales como Freeport-McMoRan (cobre) podrían verse impulsadas por la demanda de energías renovables.

Pero la transición no será sencilla. Doug Peta, estratega jefe de BCA Research, advierte que los mercados altamente concentrados suelen terminar con turbulencias. “El escenario ideal sería un traspaso ordenado, pero la historia sugiere que las correcciones son brutales”, señala. Dos precedentes inquietantes:

- El colapso del Nifty Fifty en 1973, cuando acciones “inquebrantables” como IBM o Coca-Cola se desplomaron un 45% en dos años. Algunas, como Polaroid, nunca se recuperaron.

- El estallido de la burbuja puntocom en 2000, que borró el 78% del valor del Nasdaq en 30 meses. Empresas como Pets.com quemaron US$147 millones en menos de un año antes de quebrar.

Peta no descarta un “último salto alcista” de la IA antes de su declive, pero su pronóstico es claro: “No surgirá un nuevo liderazgo hasta que el S&P 500 sufra una corrección del 15-20%”. Esto contrasta con la visión de Goldman Sachs, que prevé que las Siete Magníficas aún contribuyan con el 46% de los beneficios del índice en 2026 (frente al 50% en 2025), mientras el S&P 493 acelere su crecimiento de ganancias del 7% al 9%.

Señales de alerta: ¿burbuja o ajuste necesario?

El escepticismo hacia la IA ha ganado fuerza con figuras como Michael Burry —el inversor que predijo la crisis de 2008— a la cabeza. En octubre de 2025, Burry reveló apuestas bajistas por US$1.500 millones en Nvidia y Palantir, dos de los valores más expuestos al boom de la IA. Su movimiento coincidió con un informe de Bank of America que señalaba que el gasto en infraestructura de IA (servidores, chips, centros de datos) había crecido un 120% desde 2022, pero con retornos decrecientes: por cada dólar invertido en 2025, las empresas obtuvieron 30 centavos menos en ROI que en 2023.

Los críticos apuntan a dos problemas clave:

- Valoraciones insostenibles: Empresas como Nvidia cotizan a 35 veces sus ganancias, muy por encima de la media histórica del sector tecnológico (22x). Meta y Alphabet superan las 28x, a pesar de que sus ingresos por publicidad crecieron solo un 4% en 2025 (frente al 12% en 2023).

- Fragmentación del mercado: Ya no cualquier empresa vinculada a la IA sube. Mientras Nvidia aún registra ganancias del 20%, acciones como Oracle (que invirtió US$10.000 millones en cloud para IA) han caído un 18% en tres meses, y Broadcom perdió un 12% desde septiembre.

“El negocio de la IA tiene recorrido, pero el gasto actual es insostenible“, admite Peta. “Los inversores ya no compran la narrativa; exigen resultados trimestrales. Y si no llegan, el castigo será inmediato”.

Wall Street divide sus apuestas para 2026

Las proyecciones de los grandes bancos reflejan un consenso: el dominio de las Siete Magníficas se debilitará, pero no desaparecerá. Goldman Sachs, en su informe del 6 de enero, destacó tres tendencias:

- Rotación sectorial acelerada: Los sectores con valoraciones más bajas (salud, materiales, consumo discrecional) liderarán los retornos. El S&P 493 ya supera en un 3,8% a las Magníficas en lo que va de 2026.

- Crecimiento de beneficios desigual: El S&P 493 acelerará sus ganancias al 9% en 2026 (vs. 7% en 2025), mientras las Magníficas crecerán solo un 5%, según estimaciones de FactSet.

- Riesgo político en aumento: Las políticas arancelarias de Trump (que afectan al 30% de las importaciones tecnológicas de China) y la regulación de la Ley de Mercados Digitales de la UE podrían golpear más a las Magníficas que al resto del índice.

No todos son pesimistas. Cathie Wood, fundadora de ARK Invest, defendió en CNBC que “la IA está en su fase inicial“, comparándola con internet en 1995. “El 80% de las aplicaciones aún no se han inventado“, afirmó. Sin embargo, su fondo registró salidas de capital por US$1.200 millones en el último trimestre de 2025, y sus principales tenencias (como Tesla) cayeron un 35% en el año.

El debate sigue abierto: ¿Es este el fin de un ciclo o solo una pausa? Lo cierto es que, por primera vez en años, los inversores tienen alternativas claras. Como resume Yardeni: “Si la IA no cumple sus promesas en 2026, el dinero no esperará. Ya tiene adónde ir“.

El fantasma del ‘Nifty Fifty’: ¿se repetirá la historia?

El giro hacia el S&P 493 evoca un fantasma que Wall Street conoce bien: el colapso del Nifty Fifty en los años 70. Aquellas 50 acciones ‘inquebrantables’ —como IBM, Coca-Cola o McDonald”s— cotizaban a 80-90 veces sus ganancias, impulsadas por la fe en su crecimiento eterno. Pero entre 1973 y 1974, el índice se desplomó un 45% en 24 meses, arrastrado por inflación (9,6%), alza de tipos y la crisis del petróleo. Algunas estrellas, como Polaroid, nunca se recuperaron.

Hoy, el S&P 493 incluye empresas con fundamentos sólidos pero valoraciones razonables:

- Berkshire Hathaway: Cotiza a 1,2 veces su valor en libros (vs. 2,5x de las Magníficas).

- Johnson & Johnson: Dividendo del 2,8%, estable desde 1963.

- Caterpillar: Beneficiaria directa de la Ley de Infraestructuras de 2021 (US$1,2 billones en proyectos).

Sin embargo, hay una diferencia clave con los 70: la velocidad del capital. En 1973, reasignar fondos tardaba semanas; hoy, ETF como el XMAG permiten movimientos instantáneos. En diciembre de 2025, este fondo recibió US$3.200 millones en una semana, récord para un producto con menos de un año. “El riesgo no es que la IA fracase, sino que su adopción sea más lenta de lo descontado”, advierte Liz Ann Sonders, de Charles Schwab, quien compara la situación con la burbuja .com: “En 1999, las acciones seguían subiendo aunque empresas como Pets.com quemaban millones“.

La pregunta que Wall Street evita

Si el S&P 493 ya supera en rendimiento a las Magníficas desde noviembre de 2025, ¿por qué los grandes fondos mantienen el 68% de su exposición en solo siete empresas? La respuesta podría estar en los US$16 billones en activos aún atados a índices como el Nasdaq-100, donde Nvidia, Microsoft y Apple representan el 40% del peso. Burry ya se cubrió. El resto del mercado aún decide si imitarlo.

El precedente ignorado: cómo la burbuja de las ‘telecoms’ en 1999 anticipa el riesgo actual de la IA

Mientras Wall Street debate si la corrección de las Siete Magníficas es un ajuste técnico o el inicio de un colapso, un episodio histórico —menos citado que el Nifty Fifty o la burbuja .com— ofrece lecciones inquietantes: el crack de las telecomunicaciones en 1999-2001. Aquella crisis, que borró US$2 billones en valoración de mercado, compartía tres rasgos con el actual escenario de la IA: inversión masiva en infraestructura no rentable, valoraciones desvinculadas de fundamentales y una narrativa de ‘revolución tecnológica inevitable’.

En 1999, empresas como Global Crossing (que tendió 100.000 km de fibra óptica bajo el océano) o WorldCom (con US$30.000 millones en deuda) cotizaban a múltiples estratosféricos bajo la promesa de que internet cambiaría el mundo. El problema: el 90% de la capacidad de red instalada quedó ociosa. Cuando la burbuja estalló en 2001, Global Crossing quebró con activos por US$22.000 millones, y WorldCom cometió el mayor fraude contable de la historia (US$11.000 millones falsificados). El índice Nasdaq Telecom perdió un 85% de su valor entre marzo de 2000 y octubre de 2002. Hoy, el paralelo es claro: Nvidia y sus pares han vendido US$1,2 billones en chips para IA en 2024-2025, pero el ROI de los centros de datos cayó un 30% en el mismo período, según Bank of America.

Hay dos diferencias críticas —y ninguna favorece a los optimistas:

- La velocidad de la corrección: En 1999, el desplome de las telecoms tardó 18 meses en materializarse. Hoy, con algoritmos de trading y ETFs como XMAG (que permite rotar capital en segundos), una caída similar podría ocurrir en cuestión de semanas. El récord de US$3.200 millones en entradas que registró este fondo en diciembre de 2025 es una señal: el dinero ya tiene una salida de emergencia preparada.

- El efecto dominó: En 2001, el colapso de las telecoms arrastró a bancos como Citigroup (que perdió US$12.000 millones en préstamos a el sector) y a proveedores como Nortel, que pasó de valer US$250.000 millones a $5.000 millones en dos años. Hoy, el riesgo sistémico es mayor: el 40% de los préstamos corporativos de JPMorgan y Goldman Sachs están expuestos a las Siete Magníficas, según la SEC.

La cuenta atrás que nadie menciona

El Departamento de Eficiencia Gubernamental, creado en 2025, ha iniciado auditorías a 12 de los 50 mayores centros de datos de IA en EE.UU., buscando ‘inversiones redundantes’. Si en 2001 la FCC tardó 3 años en investigar el fraude de WorldCom, hoy el proceso podría acelerarse: la Ley de Transparencia en IA (aprobada en noviembre de 2025) obliga a las empresas a reportar trimestralmente el retorno real de sus inversiones en inteligencia artificial. Los primeros informes se publicarán en abril de 2026. Si los datos confirman que el 30% de la capacidad de IA está infrautilizada (como sugieren filtraciones de Gartner), la corrección no será una opción, sino una certeza.