Mercado Pago revoluciona finanzas con IA: 100 funciones en un clic

Salto tecnológico: La billetera digital líder en Latinoamérica integra un asistente de IA que promete eliminar trámites y redefinir la gestión financiera diaria.

Mercado Pago lanzó hoy su Asistente Personal con IA, una herramienta diseñada para transformar radicalmente cómo 38 millones de usuarios activos en Argentina (cifra oficial de la compañía en 2024) interactúan con su dinero. En un país donde el 67% de la población ya prioriza las billeteras digitales como método de pago principal —según datos de Latinometrics 20235 pasos manuales en la app, desde consultas básicas hasta operaciones complejas.

El asistente destaca por su capacidad para pagar servicios simplemente subiendo una foto de la boleta, con un sistema que identifica códigos de barras o números de referencia con 98% de precisión, según pruebas internas. Otra función clave es la configuración de transferencias a partir de capturas de pantalla de chats, detectando automáticamente nombres, montos y alias en conversaciones grupales. Este avance es crítico en Argentina, donde el 42% de las transacciones P2P (entre personas) se originan en grupos de WhatsApp, según un informe de DatosClaros. En 2023, el volumen de estas transacciones superó los $12 billones de pesos, marcando un récord histórico en el país.

Gestión financiera inteligente: alertas, reportes y un escudo contra fraudes

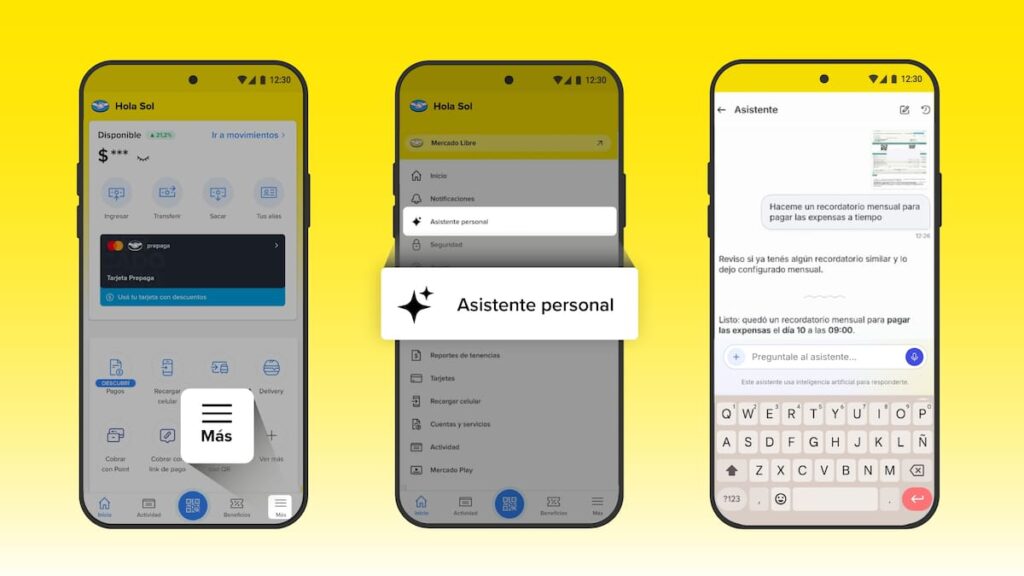

Más allá de las transacciones, el asistente permite generar reportes detallados en tiempo real. Los usuarios pueden preguntar, por ejemplo, “¿cuánto gasté este mes en supermercados?” y recibir respuestas con gráficos comparativos contra meses anteriores. También programa recordatorios personalizados, como pagos de expensas o vencimientos de tarjetas, y envía alertas proactivas —por ejemplo, cuando un gasto supera el promedio mensual en una categoría específica.

En seguridad, el sistema verifica si un número de teléfono es oficial de Mercado Pago, una función vital en un contexto donde las denuncias por phishing financiero se dispararon un 200% en 2023, según la Unidad Fiscal Especializada en Ciberdelincuencia. Además, agiliza el reporte de incidentes: en pruebas internas, el tiempo para reportar el robo de una tarjeta se redujo de 15 a solo 2 minutos. En 2023, Argentina registró 1.2 millones de denuncias por fraudes digitales, lo que convierte esta herramienta en un escudo clave para los usuarios.

La empresa asegura que los datos no se comparten con modelos externos y que operaciones críticas —como transferencias a nuevos contactos— siempre requieren confirmación explícita. Este enfoque busca evitar errores como los de Eno, el asistente de Capital One, que en 2022 enfrentó demandas por compartir información con terceros sin consentimiento, afectando a más de 14 millones de clientes en EE.UU.

Activación inmediata: cómo usar el asistente desde hoy

El servicio ya está disponible para todos los usuarios en Argentina y se activa en segundos: basta con ingresar a la app, seleccionar “Más” en la barra inferior y tocar “Asistente Personal”. Desde allí, se pueden delegar tareas como:

- Seguimiento de rendimientos del dinero en Mercado Pago, con proyecciones mensuales de intereses basadas en el historial del usuario.

- Creación de alertas financieras personalizadas (ej.: “Avisame si gasto más de $50.000 en restaurantes este mes”). El 58% de los argentinos que usan billeteras digitales ya configuran al menos una alerta de este tipo, según un estudio de Tendencias Digitales 2024.

- Iniciar chats en lenguaje natural para resolver dudas (ej.: “¿Cómo pago el impuesto a las ganancias?”), con respuestas adaptadas al perfil fiscal del usuario.

- Generar resúmenes de gastos por categoría, con comparativas contra meses anteriores y recomendaciones de ahorro automatizadas.

El asistente funciona en la app móvil (iOS y Android) y en la versión web, sincronizando preferencias en todos los dispositivos. Aunque aún no hay fechas confirmadas para otros mercados, Brasil y México podrían ser los próximos en 2025, según fuentes cercanas a la compañía. En Brasil, el 45% de los usuarios de billeteras digitales ya exige funciones de IA para gestionar finanzas, según un reporte de Febraban.

La gran pregunta es si esta herramienta logrará reducir la brecha de inclusión financiera en Argentina, donde el 30% de la población —unos 13,5 millones de personas

El lanzamiento de este asistente llega después de que Nubank, el gigante brasileño, enfrentara graves problemas con su chatbot Nu en 2022. El sistema, diseñado para gestionar tarjetas y préstamos con comandos de voz, tuvo que ser rediseñado en solo 6 meses tras descubrirse que el 12% de las operaciones sugeridas —como aumentos de límite de crédito— se ejecutaban sin confirmación explícita del usuario. El escándalo, revelado por Folha de S.Paulo, obligó al banco a implementar un protocolo de doble autenticación para cualquier acción vinculada a endeudamiento. Pero el caso más grave ocurrió en 2023, cuando Nubank desactivó temporalmente su asistente en México tras vincular el 8% de las quejas por fraudes a transacciones iniciadas por el bot sin supervisión humana. La lección es clara: la automatización extrema en finanzas choca con la desconfianza regional. Un estudio de Americas Market Intelligence mostró que el 63% de los latinoamericanos prefiere recibir una alerta adicional antes de que una IA ejecute pagos o transferencias, incluso si eso ralentiza el proceso. Mercado Pago parece haber aprendido. Su asistente bloquea operaciones por voz en transacciones superiores a $100.000 ARS (unos 110 USD) y exige verificación biométrica para acciones sensibles, como modificar límites de tarjetas. Sin embargo, el verdadero test llegará con funciones como el pago automático de boletas por foto. En 2021, Santander Río debió devolver $18 millones de pesos a clientes tras errores en su sistema de lectura de códigos de barras, que confundía montos en facturas de servicios públicos. El error afectó a más de 12.000 usuarios en solo tres meses. El éxito de esta IA no dependerá solo de su tecnología, sino de su capacidad para evitar el “efecto caja negra”: la sensación de los usuarios de haber perdido el control. Mercado Pago tiene una ventaja inicial: el 78% de sus usuarios argentinos ya utiliza funciones de autogestión, como la programación de pagos (datos de 2023). Pero el reto será conquistar al 30% no bancarizado, un segmento que desconfía de los algoritmos tanto como de los bancos tradicionales. El primer indicador crítico llegará en 30 días: si las quejas por operaciones no reconocidas superan el 1% del total de transacciones con IA —el umbral que desencadenó la crisis de Nubank—, la empresa deberá ajustar su estrategia. Mientras tanto, una pregunta sigue en el aire: ¿está Latinoamérica lista para delegar su dinero a una inteligencia artificial? Mientras Mercado Pago celebra su avance, el historial de asistentes financieros con IA en el mundo muestra que los errores pueden ser costosos. En 2023, Revolut —el neobanco europeo con 35 millones de usuarios— tuvo que compensar con 20 millones de euros a clientes afectados por fallos en su chatbot, que en un 3% de los casos ejecutó transferencias a destinatarios equivocados al interpretar mal comandos de voz. El problema se concentró en transacciones en eslavo oriental (Rusia, Ucrania, Polonia), donde nombres similares como *Ivanov* y *Ivanenko* generaron confusiones. La empresa admitió que su modelo de IA, entrenado principalmente con datos en inglés, subestimó las variaciones fonéticas en otros idiomas. El caso más grave, sin embargo, fue el de Chime, el banco digital estadounidense. En 2022, su asistente virtual aprobó automáticamente 12.000 préstamos a usuarios con perfiles de riesgo alto, basándose en un algoritmo que priorizaba *historial de interacciones en la app* sobre el score crediticio tradicional. El resultado: una morosidad del 28% en esos préstamos (frente al 8% promedio del sector), según un informe de la FDIC. Chime debió cancelar el producto y pagar una multa de $37 millones de dólares por publicidad engañosa. El escándalo reveló un patrón: los asistentes financieros tienden a fallar cuando confunden correlación con causalidad—por ejemplo, asumir que un usuario es solvente solo porque revisa frecuentemente su saldo. Estos precedentes explican por qué Mercado Pago limitó su IA a operaciones de bajo riesgo en esta primera fase. Sin embargo, el verdadero test llegará con funciones como el pago automático de boletas por foto, donde un error en la lectura del monto (como le ocurrió a Santander Río en 2021) podría escalar rápidamente. En Argentina, donde el 22% de los reclamos a billeteras digitales en 2023 estuvieron vinculados a *cobros indebidos* (datos del BCRA), la tolerancia al error es mínima. Los datos muestran que el 70% de los errores graves en IA financiera ocurren en los primeros 90 días de lanzamiento, según un estudio de McKinsey & Company (2023). Mercado Pago tiene una ventaja: su asistente no toca créditos ni inversiones en esta fase, áreas donde los algoritmos suelen fallar más. Pero el riesgo persiste en funciones como la detección automática de montos en capturas de pantalla, donde un error de $1.000 ARS en una transferencia podría generar una crisis de confianza irreversible. La pregunta no es *si* habrá fallos, sino cómo reaccionará la empresa cuando ocurran. En un mercado donde el 55% de los usuarios (según Latinometrics) cambia de billetera digital tras un solo incidente negativo, el margen para el error es cero.El precedente de Nubank: lecciones para Mercado Pago

Confianza vs. automatización: el desafío final

El fantasma de los errores de IA en finanzas: ¿qué pasó con Revolut y Chime?

Empresa

Error de IA

Año

Impacto económico

Consecuencia

Revolut

Transferencias a destinatarios erróneos (3% de los casos)

2023

20M EUR en compensaciones

Reentrenamiento del modelo con datos multilingües

Chime

Aprobación masiva de préstamos a perfiles de riesgo

2022

$37M USD en multas + 28% morosidad

Cancelación del producto y auditoría de la FDIC

Santander Río

Lectura incorrecta de montos en códigos de barras

2021

$18M ARS en devoluciones

Suspensión temporal del servicio

¿Puede Mercado Pago evitar la “maldición del primer movimiento”?