Wall Street se desploma: geopolítica frena mercados pese a datos sólidos

Golpe geopolítico: Las amenazas de Trump sobre Groenlandia y la guerra en Ucrania disparan el riesgo, hundiendo al Dow Jones a 49.149 puntos y al Nasdaq en un 1% de caída.

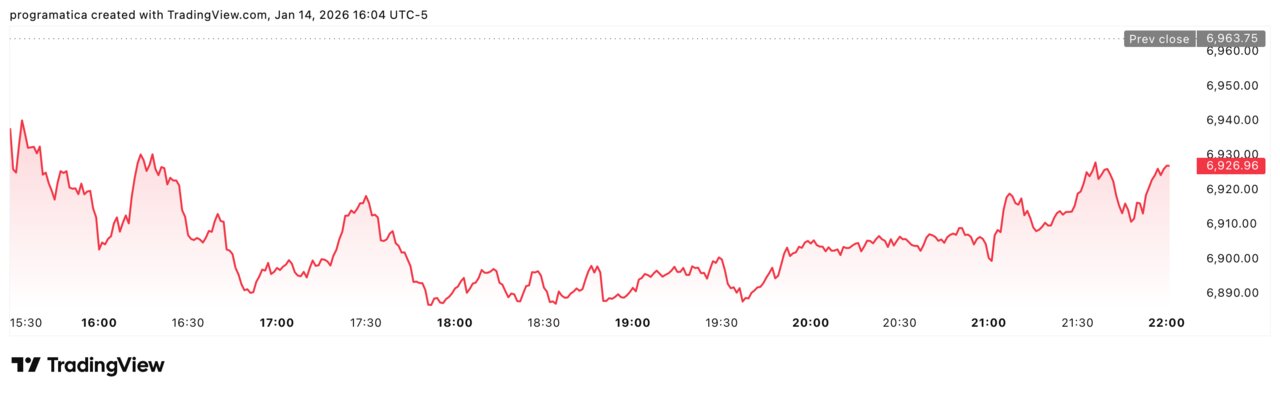

Wall Street cerró el miércoles en rojo, ignorando datos macroeconómicos positivos en EE. UU. El Nasdaq lideró las pérdidas con un 1% menos (-238 puntos), ubicándose en 23.471 puntos, mientras el S&P 500 cedió un 0,5% (6.926 puntos) y el Dow Jones retrocedió un 0,1% (49.149 puntos). Los inversores priorizaron el riesgo geopolítico —con focos en las amenazas de Trump sobre Groenlandia, la inestabilidad en Irán y la guerra Rusia-Ucrania— sobre las ventas minoristas (+0,6% en noviembre) y la desinflación en precios de producción. Este escenario evoca el colapso de 2019, cuando las tensiones EE. UU.-China provocaron una corrección del 3% en el Nasdaq en solo 48 horas.

El VIX, conocido como “índice del miedo”, escaló un 12% en la sesión, superando los 22 puntos por primera vez desde mayo. Este repunte refleja la aversión al riesgo que domina a los operadores, según analistas de J.P. Morgan.

Wall Street: tecnología en caída libre y banca bajo presión

La jornada arrancó con fuertes descensos que se atenuaron, pero sin recuperar terreno positivo. El Nasdaq, sensible a sectores como tecnología y software, registró su peor sesión en ocho meses: el índice Dow Jones U.S. Software se hundió un 2,4%. Las energéticas, en cambio, actuaron como refugio, con ExxonMobil subiendo un 0,8%. Este comportamiento recuerda a marzo de 2023, cuando el colapso del Silicon Valley Bank desencadenó una huida masiva hacia activos defensivos, con el Dow Jones como termómetro del pánico.

El sector financiero fue otro punto crítico. Wells Fargo se desplomó un 4,6% a pesar de superar expectativas en beneficios, pero con ingresos por debajo del consenso. Bank of America (-3,8%) y Citigroup (-3,2%) siguieron la tendencia, demostrando que, en este ciclo, la calidad de los ingresos y las perspectivas futuras pesan más que los beneficios por acción (BPA). En 2022, una situación similar llevó a los bancos a recortar un 12% sus previsiones de márgenes netos, según la FDIC.

El volumen de operaciones en el NYSE superó los 4.200 millones de acciones, un 15% por encima del promedio de los últimos 30 días, señal de liquidación acelerada por parte de fondos institucionales.

Los bonos del Tesoro a 10 años vieron cómo su rentabilidad caía a 4,1%, el nivel más bajo desde febrero, mientras el dólar se apreciaba un 0,7% frente a una cesta de divisas, reflejando la búsqueda de seguridad.

Europa: crecimiento desigual y señales mixtas de inflación

El Reino Unido sorprendió con un PIB que creció 0,3% en noviembre, impulsado por un salto del 25% en la fabricación de coches —tras la recuperación de Jaguar Land Rover tras un ciberataque— y un repunte del 1,1% en la producción industrial. Sin embargo, el Banco de Inglaterra mantiene su previsión de crecimiento cero para el cuarto trimestre de 2025, con un ritmo subyacente de apenas 0,2% trimestral. La última vez que el PIB británico mostró tal debilidad fue en 2012, durante la crisis de la zona euro, cuando el desempleo superó el 8%.

En Alemania, los precios mayoristas subieron un 1,2% interanual en diciembre, moderándose desde el 1,5% de noviembre, pero con disparidades: los metales no férreos se dispararon un 34,6%, mientras los cereales cayeron un 7,3%. Suecia, por su parte, registró una inflación del 0,3% —la más baja desde mayo—, dando margen al Riksbank para flexibilizar su política en 2026. El contraste con la inflación del 8,5% en 2023 subraya el rápido ajuste de la economía nórdica, que en 2024 ya redujo su deuda pública al 78% del PIB, según Eurostat.

Asia resiste: bolsas al alza y el carbón desafía la transición verde

Mientras Wall Street retrocedía, las bolsas asiáticas mostraron resiliencia: el Nikkei 225 subió un 1,5% y el Hang Seng avanzó un 0,6%, apoyados en expectativas de políticas monetarias más laxas. En materias primas, el carbón repuntó hacia 110 dólares por tonelada, impulsado por los planes de China de activar más de 100 nuevas centrales. Sin embargo, las importaciones chinas de carbón cayeron un 9,6% en 2025 (hasta 490 millones de toneladas), gracias al aumento de la producción doméstica y a una reducción histórica en la generación térmica. Por primera vez en 50 años, tanto China como India registraron caídas simultáneas en el uso de carbón para electricidad, según Global Energy Monitor.

Este giro se produce mientras ambas potencias instalan récords de capacidad renovable: China añadió 230 GW de energía limpia en 2025 (equivalente al 40% del total global), y India superó los 30 GW en solar y eólica. La Agencia Internacional de Energía (IEA) advierte que, pese a este avance, el carbón seguirá dominando el 60% del mix energético chino hasta al menos 2030, con emisiones que podrían superar los 10.000 millones de toneladas de CO₂ anuales.

¿Hacia dónde van los mercados en 2026?

La sesión deja una paradoja: los índices bursátiles retroceden pese a un contexto macro que evita lo peor. El Dow Jones actúa como refugio frente a la volatilidad del Nasdaq, mientras los datos globales —desde el consumo resistente en EE. UU. hasta la desinflación en Suecia— dibujan un panorama asimétrico. El último trimestre de 2025 será clave: si la Reserva Federal mantiene los tipos altos y las tensiones geopolíticas escalan, los analistas de Goldman Sachs prevén una corrección del 10-15% en el S&P 500 para mediados de 2026. En 2018, un escenario similar llevó a una caída del 19% en el índice en solo seis meses.

Para los inversores, la pregunta ya no es si habrá otra crisis, sino ¿qué activo resistirá cuando el próximo shock geopolítico —o económico— golpee con fuerza? El oro cerró ayer en 2.045 dólares la onza, su nivel más alto desde 2020, mientras el bitcoin retrocedía un 2,3%, mostrando la divergencia entre refugios tradicionales y activos digitales en momentos de incertidumbre.

Groenlandia: el precedente de 2019 que explica la sacudida actual

La mención a Groenlandia en las declaraciones de Donald Trump no es casual: este territorio autónomo danés, rico en tierras raras, uranio y recursos estratégicos, ya fue epicentro de una crisis diplomática en agosto de 2019, cuando el entonces presidente estadounidense ofreció comprar la isla por 600 millones de dólares. La propuesta, rechazada por Copenhague, desencadenó una escalada verbal que llevó a Trump a cancelar una visita de Estado a Dinamarca e imponer aranceles del 25% a productos europeos como el queso y el whisky. El S&P 500 cayó un 4% en cinco días, y el oro —activo refugio— subió un 3,2% en la misma semana.

El contexto actual es aún más explosivo. Groenlandia alberga el 10% de las reservas mundiales de tierras raras (esenciales para tecnología militar y renovables), y su posición geográfica la convierte en un punto clave para el control del Ártico, donde Rusia y China han multiplicado su presencia militar en los últimos dos años. En 2021, el gobierno groenlandés vetó un proyecto minero chino (valorado en 500 millones) para extraer uranio y tierras raras en Kvanefjeld, alegando riesgos ambientales. Pekín respondió con restricciones a las exportaciones de neodimio (un metal crítico para imanes), afectando a empresas alemanas como Siemens y BASF.

La diferencia con 2019 radica en el marco legal internacional. Desde enero de 2024, Groenlandia tiene derecho a veto sobre proyectos extranjeros en su territorio, gracias a una enmienda en su estatuto de autonomía. Esto limita las opciones de Trump —o de cualquier otro actor— para presionar directamente, pero aumenta el riesgo de tensiones indirectas, como sanciones o guerras comerciales. El Instituto Internacional de Estudios Estratégicos (IISS) advierte que, si EE. UU. activa medidas proteccionistas sobre minerales críticos, el precio del neodimio podría dispararse un 40% en 2026, impactando sectores desde la defensa hasta los vehículos eléctricos.

¿Por qué los mercados reaccionan ahora con más virulencia?

En 2019, la guerra comercial con China ya estaba en marcha, pero el mundo no enfrentaba una guerra abierta en Europa (Ucrania) ni una crisis energética global como la actual. La combinación de estos factores hace que cualquier movimiento en Groenlandia se interprete como un posible frente adicional de conflicto. Los fondos de inversión están reduciendo exposición a metales industriales (el cobre cayó un 2,1% ayer) y aumentando posiciones en bonos del Tesoro alemán, cuya rentabilidad a 10 años se desplomó a 1,8%, mínimo desde 2022. La pregunta no es si habrá más volatilidad, sino qué activo colapsará primero cuando la geopolítica y la economía choquen de lleno. ¿Será el petróleo, que ya acumula una caída del 8% en lo que va de diciembre, o los mercados emergentes, cuya deuda en dólares alcanza récords históricos?

El precedente del oro en 2019 y por qué ahora podría superar los 2.200 dólares

El repunte del oro a 2.045 dólares la onza —su nivel más alto desde 2020— no es casualidad. En agosto de 2019, cuando la crisis de Groenlandia estalló por primera vez, el metal precioso experimentó un rally del 3,2% en una semana, pasando de 1.480 a 1.528 dólares. Pero el contexto actual es radicalmente distinto: entonces, la Reserva Federal había recortado tipos por primera vez en una década (25 puntos básicos), mientras que hoy mantiene una política restrictiva con tasas en 5,25%-5,50%, el nivel más alto desde 2001. Esto limita el atractivo tradicional del oro como activo sin rendimiento, pero la geopolítica lo está compensando.

Históricamente, el oro ha reaccionado con mayor virulencia cuando las tensiones involucran recursos estratégicos. En marzo de 2022, tras la invasión rusa de Ucrania, el metal subió un 6,3% en dos semanas, superando los 2.000 dólares por primera vez desde 2020. Pero hay un detalle clave: en ese momento, los fondos cotizados (ETF) de oro registraron entradas récord de 12.000 millones de dólares en un mes, según el World Gold Council. Hoy, los flujos son más moderados (+3.200 millones en noviembre), lo que sugiere que el mercado aún no ha descontado un escenario de escalada prolongada. Si Groenlandia deriva en sanciones a minerales críticos —como ocurrió con el neodimio chino en 2021, cuando su precio se disparó un 112% en seis meses—, el oro podría testing niveles de 2.200 dólares en el primer trimestre de 2026, según proyecciones de UBS.

Otros metales refugio están siguiendo patrones similares, pero con menos fuerza. La plata, por ejemplo, subió un 1,8% ayer, pero sigue un 30% por debajo de sus máximos de 2021. El paladio —usado en catalizadores y misiles—, en cambio, ha caído un 15% en 2025 por la desaceleración de la industria automotriz china. Esta divergencia refleja una fragmentación del mercado de commodities: los inversores ya no compran “refugio” en bloque, sino que apuestan por activos con exposición directa a conflictos específicos.

¿Qué activará el próximo salto del oro: Groenlandia o el petróleo?

El oro está atrapado entre dos fuerzas opuestas: por un lado, la Fed no bajará tipos hasta junio de 2026 (según futuros de CME), lo que frena su atractivo; por otro, la geopolítica está inyectando volatilidad estructural. El detonante podría no ser Groenlandia, sino el petróleo. Si las tensiones con Irán escalan —como en septiembre de 2019, cuando un ataque a instalaciones saudíes disparó el crudo un 15% en un día—, el oro podría beneficiarse de un efecto dominó: inflación por energía + aversión al riesgo. En ese escenario, los 2.200 dólares no serían un techo, sino un peldaño. Los hedge funds ya están aumentando posiciones en opciones de compra (calls) con strike en 2.100 dólares para marzo, según datos de Bloomberg. La pregunta es si los bancos centrales —que acumulan 20.000 toneladas de reservas, el 17% del total mundial— seguirán comprando al ritmo actual (1.136 toneladas en 2023) o si priorizarán liquidez. El Banco de Rusia, por ejemplo, vendió 40 toneladas en octubre para estabilizar el rublo. Si otros le imitan, el soporte de 1.950 dólares podría romperse en semanas.