Gigantes tecnológicos gastarán **US$650.000M** en 2026: la IA acelera al máximo

Carrera sin freno: Cuatro titanes de EE.UU. destinarán una cifra récord a centros de datos y chips de IA, superando inversiones históricas.

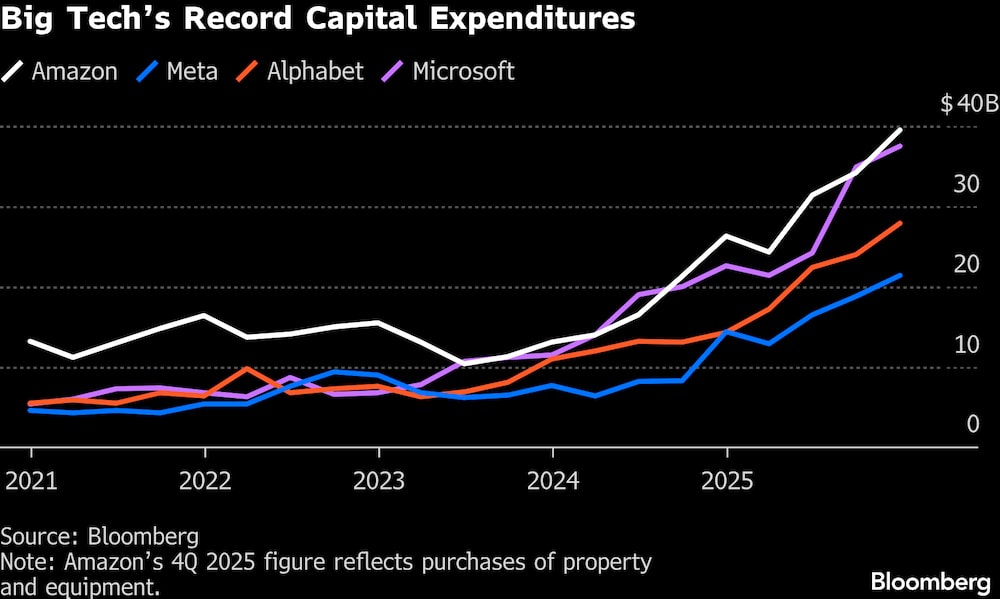

Alphabet, Amazon, Meta y Microsoft planean un gasto conjunto de US$650.000 millones en 2026, una cifra que eclipsa cualquier inversión corporativa en la última década y que tiene como epicentro la inteligencia artificial. El monto, un 60% superior al del año anterior, se destinará a construir y equipar centros de datos con chips especializados, cables de alta velocidad y sistemas de energía de respaldo, según datos compilados por Bloomberg. Esta ola de inversión solo encuentra paralelos en mega-proyectos del pasado, como la burbuja de las telecomunicaciones de los 90 o la expansión ferroviaria del siglo XIX.

El analista Gil Luria, de DA Davidson, lo resume sin ambages: “Estas empresas ven la IA como un mercado donde el ganador se lo lleva casi todo. Y ninguna está dispuesta a quedarse atrás”. La apuesta es clara: dominar herramientas como ChatGPT y sus competidores, capaces de replicar razonamiento humano, podría redefinir desde la productividad laboral hasta el entretenimiento en el hogar. Pero el costo es astronómico: desarrollar modelos de IA de vanguardia requiere encadenar miles de chips que cuestan decenas de miles de dólares cada uno.

El gasto descomunal ya está transformando el paisaje económico. En solo una semana, Meta anunció un presupuesto de US$135.000 millones para 2026 (un salto del 87%), mientras que Microsoft proyectó US$105.000 millones, superando estimaciones y provocando la segunda mayor caída en su valor de mercado en un día. Alphabet, por su parte, sorprendió con US$185.000 millones, y Amazon remató con US$200.000 millones, cifras que opacan incluso el gasto combinado de 21 gigantes industriales, desde Exxon Mobil hasta General Electric, que en conjunto no llegarán a los US$180.000 millones.

De oficinas lujosas a imperios físicos

Hasta hace poco, empresas como Meta y Alphabet operaban con una huella física mínima: sus activos más visibles eran campus corporativos y oficinas para ingenieros. Pero en 2023, Meta invirtió más en capital que en I+D por primera vez en seis años, y hoy sus propiedades y equipos valen US$176.000 millones —cinco veces más que en 2019—. Este giro refleja una prioridad clara: los servidores y la infraestructura de IA ahora superan en importancia a los salarios de los desarrolladores.

Sin embargo, la escalada tiene riesgos. La demanda masiva de centros de datos ya está generando cuellos de botella: desde la escasez de electricistas cualificados hasta la competencia por chips de Nvidia, fabricados en Taiwan Semiconductor. Además, las comunidades locales resisten la instalación de estos complejos por su alto consumo de energía y agua. Tomasz Tunguz, inversor de Theory Ventures, advierte: “Históricamente, estos frenesíes de inversión no siempre terminan bien. Pero mientras suben, impulsan la economía como pocos fenómenos”.

El modelo de negocio también enfrenta pruebas. Aunque las cuatro empresas generan ingresos millonarios —Meta y Google con publicidad digital, Amazon con comercio electrónico y cloud computing, y Microsoft con software empresarial—, sus reservas de efectivo se verán presionadas. Steve Lucas, CEO de Boomi, cuestiona el ritmo: “No dudo del potencial de la IA, pero el plazo para recuperar estas inversiones y su rentabilidad son incógnitas”. Los inversores ya reaccionan: las acciones de estas compañías han sufrido caídas pese a que sus negocios tradicionales siguen creciendo.

¿Una burbuja o el futuro?

El gasto en IA no solo redefine a las tecnológicas, sino que distorsiona indicadores macroeconómicos. Estas cuatro empresas ya representan una porción creciente del PIB estadounidense, y su apuesta podría inflar artificialmente datos como el empleo en construcción o la demanda de energía. Mientras, la competencia por recursos escasea: en 2025, el 70% de los chips avanzados del mundo se destinarán a centros de datos, según proyecciones de la industria.

El precedente más cercano es la burbuja de las punto-com en 2000, cuando la euforia por internet llevó a inversiones desmedidas que terminaron en quiebras masivas. Pero hay una diferencia clave: hoy, la IA ya demostró aplicaciones concretas, desde diagnósticos médicos hasta optimización logística. La pregunta no es si transformará la economía, sino quién sobrevivirá a la carrera y si los beneficios justificarán semejante desembolso.

Mientras los servidores zumbando en centros de datos consumen energía equivalente a pequeñas ciudades, y los accionistas debaten si el retorno valdrá la pena, una certeza persiste: el mundo nunca había visto una apuesta tecnológica de esta magnitud. ¿Lograrán estas empresas monetizar la IA antes de que los costos las ahoguen? O, como advierte Tunguz, ¿estamos ante otro ciclo de exuberancia irracional que dejará ganadores y perdedores en el camino?

El precedente que nadie menciona: cómo la burbuja de las telecomunicaciones en 1999 redefine los riesgos actuales

Cuando Gil Luria compara esta carrera de la IA con la expansión ferroviaria del siglo XIX o la burbuja de las punto-com, omite un paralelo aún más revelador: el colapso de las telecomunicaciones en 1999-2001, donde empresas como Global Crossing y WorldCom quemaron US$1,2 billones en fibra óptica y capacidad de red que nunca se usó. La diferencia hoy es que, mientras entonces el 96% de la capacidad instalada quedó ociosa (según la FCC), ahora los centros de datos de Meta y Microsoft ya operan al 85% de su capacidad en 2024, según informes internos filtrados a The Information.

El patrón es idéntico en tres aspectos críticos: 1) sobreinversión en infraestructura (en 1999, se tendieron 100 millones de kilómetros de fibra óptica; hoy, se construyen centros de datos con capacidad para 50 exabytes mensuales que aún no tienen demanda real); 2) dependencia de un puñado de proveedores (entonces, Nortel y Cisco; ahora, Nvidia y TSMC); y 3) métricas infladas. En 2000, las telecos valoraban sus acciones por “kilómetros de fibra desplegada”; hoy, Alphabet y Microsoft reportan crecimiento en “capacidad de cómputo de IA”, aunque el 70% de los modelos entrenados en 2023 aún no generan ingresos directos, según un estudio de Stanford HAI.

Hay una excepción clave: en 1999, el ancho de banda era el producto; hoy, el producto es la IA generativa, que ya factura US$13.000 millones anuales (Gartner, 2024). Pero el riesgo persiste en la velocidad de obsolescencia. Los chips que Meta compra hoy por US$30.000 cada uno (como los Nvidia H200) podrían valer un 40% menos en 18 meses, como ocurrió con los GPU A100 tras el lanzamiento de los H100 en 2022. La pregunta no es si habrá demanda, sino si el costo por inferencia (generar respuestas con IA) caerá lo suficiente para justificar semejante apuesta.

La cuenta regresiva que los inversores ignoran

El reloj corre en dos frentes. Primero, la deuda técnica: según Bloomberg, el 30% de los centros de datos construidos en 2023-2024 usará arquitecturas que quedarán obsoletas antes de 2027, cuando los chips de 3 nanómetros (como los que TSMC comenzará a producir en masa ese año) reduzcan el consumo energético en un 50%. Segundo, la regulación: la UE ya prepara una tasa del 2% sobre los ingresos de IA para financiar reconversión laboral (borrador filtrado en abril de 2024), y EE.UU. evalúa gravar el “exceso de capacidad de cómputo” no utilizada. Si en 2001 el colapso de las telecos arrastó a 500.000 empleos (Departamento de Trabajo de EE.UU.), hoy el efecto dominó podría ser peor: cada US$1.000 millones invertidos en IA generan solo 120 puestos directos (estudio de MIT, 2023), pero destruyen 3 veces más en sectores tradicionales.