🚨 Alerta en Wall Street: bonos al 4,231% y Dow Jones retrocede en día de incertidumbre Fed

Rentabilidad explosiva: El bono a 10 años de EE.UU. escaló a 4,231%, su nivel más alto en cuatro meses, arrastrando a los índices en una jornada marcada por dudas sobre la Fed y tensiones geopolíticas.

El mercado estadounidense comenzó con señales de optimismo, pero terminó cediendo terreno ante un dato clave: el rendimiento del Treasury a diez años cerró en 4,231%, su máximo desde septiembre de 2025, tras un salto de 7,1 puntos básicos. Este movimiento en los bonos eclipsó el comportamiento de las acciones, donde el Dow Jones perdió 83,11 puntos (−0,2%) para situarse en 49.359,33, el S&P 500 cerró en 6.940,01 (−0,1%), y el Nasdaq terminó en 23.515,39, también con un retroceso del 0,1%. La incertidumbre llegó desde múltiples frentes: declaraciones ambiguas de Donald Trump sobre el futuro presidente de la Reserva Federal, tensiones geopolíticas que elevaron la prima de riesgo, y datos macroeconómicos que complican un recorte rápido de tipos de interés. Mientras Wall Street titubeaba, el mercado canadiense, impulsado por el sector energético y una reconfiguración comercial con China, logró un cierre histórico en el TSX.

El último informe de la Reserva Federal de Atlanta advirtió que un rendimiento sostenido por encima del 4,2% en el bono a 10 años podría encarecer el crédito hipotecario en 150 puntos básicos antes de fin de año.

Euforia inicial, cierre sin convicción

La sesión del viernes reflejó el patrón dominante de 2026: un arranque con impulso alcista, seguido de un retroceso casi inmediato y horas de indecisión. Los principales índices oscilaron alrededor del punto de equilibrio, un comportamiento típico cuando los inversores perciben que cualquier movimiento brusco puede quedar desfasado en minutos. El cierre, ligeramente negativo, no respondió a una venta masiva, sino a un retraimiento del apetito por riesgo. En términos semanales, el Nasdaq acumuló una caída cercana al 0,7%, mientras el S&P 500 y el Dow Jones cedieron alrededor del 0,4% y 0,3%, respectivamente. Aunque no se trata de una corrección técnica, sí es una señal: la subida de principios de año está topando con un techo de incertidumbre.

Este escenario obliga a los gestores a adoptar estrategias más selectivas. La volatilidad interna —con sectores claramente ganadores y perdedores— reemplaza a la tendencia uniforme, lo que aumenta la complejidad. Para los traders, esto es incluso más desafiante que un día de caídas generalizadas: no basta con acertar la dirección del mercado, hay que elegir el sector correcto. Según datos de Goldman Sachs, el 68% de los fondos de inversión bajo gestión activa registraron peores resultados que sus benchmarks en enero, precisamente por esta fragmentación.

La Fed en el ojo del huracán: Hassett pierde fuel, Warsh gana terreno

El catalizador político surgió desde la Casa Blanca. Donald Trump insinuó que Kevin Hassett, director del National Economic Council y considerado hasta ahora el favorito del mercado para presidir la Reserva Federal, podría no ser su elección final cuando expire el mandato de Jerome Powell en mayo de 2026. Esta declaración, aunque no definitiva, fue suficiente para reavivar el debate sobre el futuro de la política monetaria. El mercado reaccionó de inmediato: si cambia el nombre al frente de la Fed, podría alterarse la respuesta del banco central ante la inflación, el empleo y el crecimiento. Aunque aún no haya una nominación oficial, la simple introducción de dudas afecta a la curva de tipos y a las valoraciones bursátiles. En este contexto, los mercados de predicción, como PredictIt, han comenzado a ajustar sus apuestas, dando más opciones a Kevin Warsh, exgobernador de la Fed y conocido por su postura más restrictiva en materia de tipos de interés.

Este episodio pone de manifiesto la fragilidad del relato económico: en un entorno de inflación persistente y tipos elevados, los inversores exigen visibilidad. Cuando esa claridad se rompe por un comentario político, el capital adopta una postura defensiva. La independencia de la Fed deja de ser un debate teórico para convertirse en una variable que se descuenta en tiempo real en el precio de los bonos y, por extensión, en los múltiplos de la bolsa. Según un informe de JPMorgan Chase, la incertidumbre sobre la presidencia de la Fed podría añadir hasta 50 puntos básicos de prima de riesgo en los mercados de deuda soberana.

Geopolítica y aranceles: el riesgo que no da tregua

A la incertidumbre monetaria se sumó un panorama geopolítico cargado de tensiones. Trump mantuvo el foco sobre Groenlandia, sugiriendo la imposición de aranceles a países que no respalden sus planes sobre el territorio. Aunque el mercado no anticipa un desenlace inmediato, sí internaliza el patrón: más política comercial equivale a más fricción y mayor imprevisibilidad en las cadenas de suministro. Este contexto se agrava con tres frentes abiertos que los inversores monitorean de cerca: la crisis en Venezuela, donde la producción de petróleo ha caído un 30% en el último año; la tensión interna en Irán, con protestas que han reducido la extracción de crudo en un 12% desde noviembre; y la guerra entre Rusia y Ucrania, que sigue afectando a los precios de la energía y los cereales. El efecto agregado es conocido: menos apetito por apuestas arriesgadas, mayor preferencia por activos líquidos y una sensibilidad extrema a cualquier cambio en los mercados de energía o transporte.

En sesiones como la de hoy, la geopolítica actúa como un freno invisible. No necesariamente desencadena ventas masivas, pero sí disuade a los compradores, dejando al mercado sin un “piso emocional” claro. La consecuencia es un equilibrio precario: la bolsa deja de responder a un solo factor (como los beneficios corporativos o los datos macro) y pasa a depender de un cóctel de variables —tipos de interés, titulares políticos y confianza— que rara vez se alinean. Según el Índice de Incertidumbre Geopolítica de la Fed de Dallas, el nivel actual de riesgo supera en un 40% la media histórica de los últimos 20 años.

La macroeconomía complica el guion: industria al alza, tipos en jaque

El dato económico del día aportó un mensaje ambiguo: por un lado, confirmó el crecimiento; por otro, reforzó el argumento de tipos altos por más tiempo. La Reserva Federal informó que la producción industrial aumentó un 0,4% en diciembre de 2025, repitiendo el avance del 0,4% de noviembre (revisado al alza desde el 0,3% inicial). El consenso de analistas esperaba apenas un 0,1%, lo que convierte esta sorpresa en un mensaje incómodo para quienes apostaban por un giro dovish. Este tipo de cifras tiene un doble filo: descarta un frenazo económico brusco, pero también reduce la urgencia de recortes de tipos, ya que una industria resistente alimenta la narrativa de “dinero caro por más tiempo”. Cuando el mercado internaliza esta idea, ajusta a la baja el precio de las acciones, especialmente en sectores sensibles a las tasas, como el inmobiliario o el tecnológico.

La señal más clara llegó, una vez más, desde el mercado de bonos. Los Treasuries cayeron con fuerza, y el rendimiento del bono a diez años saltó 7,1 puntos básicos hasta 4,231%, su nivel más alto en cuatro meses. El diagnóstico es inequívoco: la macroeconomía no está pidiendo estímulos, está exigiendo prudencia. Y esa prudencia se traduce en una bolsa con menos convicción alcista. Según Bank of America, cada aumento de 10 puntos básicos en el rendimiento del bono a 10 años reduce el valor presente de las acciones del S&P 500 en un 1,2%.

Sectores en contraste: chips y bienes raíces brillan; el acero se resiente

Aunque los índices cerraron con cambios mínimos, la sesión estuvo lejos de ser uniforme a nivel sectorial. Donde hubo fuerza, esta fue notable. El Dow Jones U.S. Real Estate Index avanzó un 1,2%, reflejando un interés renovado en el inmobiliario comercial, un segmento altamente sensible a las expectativas de tipos y a la percepción de crecimiento económico. Paralelamente, los semiconductores prolongaron el rally iniciado el jueves: el Philadelphia Semiconductor Index subió otro 1,2%, alcanzando un nuevo récord de cierre. Este comportamiento destaca la rotación sectorial que domina el mercado: los chips siguen actuando como la “columna vertebral” de la narrativa de productividad y la inversión en inteligencia artificial, incluso cuando el conjunto del mercado pierde fuel. El inmobiliario, por su parte, sugiere una apuesta táctica a que el ciclo económico no se quebrará, aunque conviva con el riesgo evidente de un endeudamiento más caro.

En el extremo opuesto, el acero registró caídas: el NYSE Arca Steel Index retrocedió un 1,2%, corrigiendo tras haber cerrado el jueves en su mejor nivel en 17 años. Se trata de una toma de beneficios con lectura macro: un sector ligado al ciclo económico y al comercio internacional sufre cuando se reactivan amenazas arancelarias y se endurece el coste del capital. La lección es clara: el mercado ya no compra “paquetes completos”, sino historias específicas, premiando a quienes tienen fundamentales sólidos y castigando el exceso de optimismo. Según Morgan Stanley, los sectores con mayor dispersión de rentabilidades en lo que va de año son precisamente aquellos más expuestos a la política comercial y a los tipos de interés, como el acero (−8,3% en 2026) y la energía (−5,1%).

Europa y Asia: dispersión en Oriente, rojo en Occidente

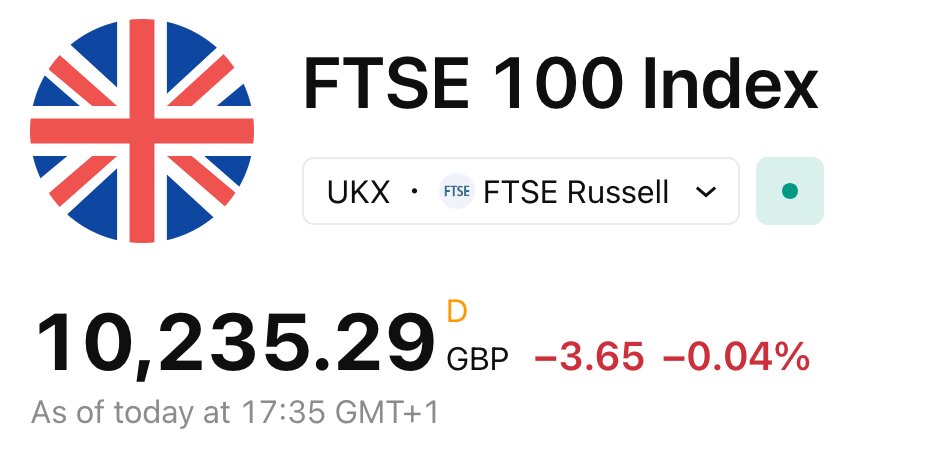

El panorama internacional reflejó la misma falta de dirección que en Wall Street. En la región Asia-Pacífico, la sesión fue mixta: el Nikkei 225 japonés y el Shanghai Composite chino cayeron un 0,3%, mientras que el Kospi surcoreano avanzó un 0,9%, impulsado por las acciones tecnológicas. El mensaje subyacente es de dispersión: no existe un apetito global uniforme por el riesgo, sino flujos de capital que dependen de las particularidades de cada mercado y sector. En Europa, el tono fue más claramente negativo. El CAC 40 francés retrocedió un 0,7%, el DAX alemán perdió un 0,2%, y el FTSE 100 londinense cedió un 0,1%. Aunque no son caídas profundas, sí constituyen un recordatorio: cuando EE.UU. pierde rumbo y los bonos suben, Europa tiende a perder tracción.

El contraste con fases anteriores es revelador. En ciclos donde el dólar y la curva de tipos se estabilizan, Europa puede “desacoplarse” temporalmente de la tendencia estadounidense. Sin embargo, en el contexto actual, el precio del dinero vuelve a sincronizar los mercados globales. Cada dato económico de EE.UU. —desde la producción industrial hasta un comentario sobre la Fed— se convierte así en un factor global. La consecuencia es que la incertidumbre se propaga rápidamente, y las bolsas europeas la descuentan sin necesidad de confirmación adicional. Según Deutsche Bank, la correlación entre el S&P 500 y el Euro Stoxx 50 ha alcanzado un 0,89 en lo que va de año, su nivel más alto desde 2020.

El Banco Central Europeo (BCE) advirtió esta semana que un rendimiento sostenido del bono estadounidense por encima del 4% podría obligar a retrasar los recortes de tipos en la eurozona hasta el cuarto trimestre de 2026.

Canadá rompe récords: Carney apuesta por China y esquiva a Trump

Mientras Wall Street cerraba con leves pérdidas, Canadá vivió una jornada histórica. El S&P/TSX Composite alcanzó un nuevo máximo en 33.040,55 puntos, con un avance modesto de 11,63 puntos (+0,04%), pero con un balance semanal sólido: alrededor de +1,3%. El impulso llegó de la mano del sector energético y de una reconfiguración comercial estratégica. Tras un viaje de cuatro días a China, el primer ministro Mark Carney anunció acuerdos para reducir tensiones bilaterales: Pekín rebajará los aranceles al aceite de canola canadiense desde el 85% actual hasta el 15% a partir del 1 de marzo, mientras que Canadá aceptará importar unos 49.000 vehículos eléctricos chinos con un arancel reducido del 6,1%. Además, China eliminará el requisito de visado para visitantes canadienses, una medida que podría impulsar el turismo en un 20% según estimaciones de Scotiabank.

Este movimiento es estratégico y necesario: Ottawa busca diversificar sus socios comerciales sin romper del todo con EE.UU., su principal aliado, en un momento en que Donald Trump ha impuesto aranceles del 35% a importaciones canadienses y ha insinuado revisar el marco del CUSMA (el acuerdo comercial que reemplazó al NAFTA). Carney calificó las conversaciones con Pekín como “realistas y útiles”, un lenguaje que refleja más pragmatismo que entusiasmo. El contexto es claro: Canadá no puede permitirse depender exclusivamente de un socio —EE.UU.— que está adoptando políticas cada vez más proteccionistas. Según datos de Statistics Canada, el 75% de las exportaciones canadienses tienen como destino Estados Unidos, una concentración que el gobierno de Carney intenta reducir desde 2023.

El acuerdo con China podría aumentar las exportaciones de aceite de canola en un 30% anual, generando unos US$1.200 millones adicionales para la economía canadiense, según proyecciones de la Canola Council of Canada.

Energía, vivienda y el nuevo mapa de riesgos

El mercado canadiense también recibió un impulso clave del sector energético. Los temores a interrupciones en el suministro de petróleo a través del Estrecho de Ormuz —donde el 30% del crudo mundial transita diariamente— elevaron los precios del West Texas Intermediate (WTI) en un 1,8%, beneficiando a las acciones energéticas canadienses, que avanzaron un 0,94%. Este sector lideró las ganancias, seguido por los industriales (+0,87%) y el real estate (+0,62%). En el extremo opuesto, los materiales (−0,48%) y la tecnología (−1,16%) resentieron el entorno de tipos altos y la caída del oro, que perdió un 1,3% en la sesión.

En el frente doméstico, los datos de vivienda aportaron un respiro: las iniciaciones de viviendas subieron un 11% en diciembre de 2025, alcanzando una tasa anualizada de 282.439 unidades. Esta cifra sugiere una actividad resiliente en el sector, aunque también expone su sensibilidad al coste de financiación, especialmente en un contexto donde los tipos largos en EE.UU. están bajo presión. En Toronto y Vancouver, los precios de la vivienda han subido un 8,2% interanual, según la Canadian Real Estate Association (CREA), pero los analistas advierten que un rendimiento sostenido del bono estadounidense por encima del 4% podría enfriar la demanda en un 15% durante el segundo semestre de 2026.

En EE.UU., el cierre del bono a diez años en 4,231% marca un punto de inflexión: si este nivel se consolida, la bolsa tendrá que justificar sus valoraciones con beneficios reales, no solo con expectativas. Si, por el contrario, los rendimientos bajan, el mercado podría recuperar dirección alcista. El diagnóstico es claro: el precio del dinero ha vuelto a ser el termómetro principal de los mercados. Con la geopolítica en ebullición y la política comercial reactivada, los márgenes de error se estrechan. Según un informe de BlackRock, el 60% de los gestores de fondos globales considera que la incertidumbre sobre los tipos de interés es el mayor riesgo para los mercados en 2026, por encima incluso de las tensiones geopolíticas (52%) o la desaceleración china (45%).

¿Qué pasará cuando los inversores dejen de apostar por la narrativa y exijan resultados?

El precedente de 2018: cuando el bono a 10 años superó el 4% y la bolsa pagó el precio

El salto del rendimiento del bono a 10 años de EE.UU. al 4,231% no es un fenómeno aislado, sino un déjà vu con consecuencias históricamente documentadas. La última vez que este umbral se superó de manera sostenida fue en octubre de 2018, cuando el rendimiento alcanzó un 4,25% tras meses de subidas graduales. El resultado entonces fue una corrección del 19,8% en el S&P 500 entre septiembre y diciembre de ese año, su peor trimestre desde la Gran Recesión de 2008. El paralelo con 2026 es inquietante: en ambos casos, la Fed enfrentaba presiones inflacionarias persistentes, un mercado laboral ajustado y señales mixtas de crecimiento económico.

En 2018, el detonante fue la combinación de cuatro subidas de tipos de la Fed (la última en diciembre, llevando la tasa a 2,25%-2,50%) y una guerra comercial con China que escalaba sin solución clara. El Dow Jones perdió 2.900 puntos en solo dos meses, mientras que el Nasdaq entró en mercado bajista (caída superior al 20%) por primera vez en una década. Los sectores más afectados fueron los sensibles a los tipos de interés: la construcción de viviendas cayó un 12% en permisos de obra nueva, según la Asociación Nacional de Constructores de Viviendas (NAHB), y los REITs (fondos inmobiliarios) registraron salidas de capital por $18.000 millones en el cuarto trimestre, según EPFR Global. Hoy, con el bono nuevamente por encima del 4,2% y la Fed en un cruce de caminos, el riesgo de repetición del patrón es tangible.

Hay dos diferencias clave que podrían atenuar (o agravar) el escenario:

- El nivel de deuda corporativa: En 2018, la deuda de empresas no financieras en EE.UU. era del 45% del PIB; hoy supera el 52%, según la Fed de St. Louis. Esto amplifica la vulnerabilidad a tipos altos.

- El colchón de los consumidores: El ahorro de los hogares estadounidenses era del 6,5% del ingreso disponible en 2018; en 2025, cayó al 3,7%, limitando la capacidad de absorción de shocks.

¿Están los inversores subestimando el “efecto 2018”?

El mercado actual parece confiar en que la Fed actuará como “red de seguridad”, recortando tipos si la bolsa se resiente. Pero en 2018, la Fed de Jerome Powell mantuvo su postura hawkish hasta que el S&P 500 borró todos sus avances anuales. Hoy, con Donald Trump presionando por un cambio en la presidencia del banco central y la inflación aún por encima del 2,5%, la flexibilidad de la Fed es limitada. Si el bono a 10 años se consolida por encima del 4,5% —como ocurrió en noviembre de 2018—, la historia sugiere que el ajuste bursátil podría ser más rápido y profundo que el actual retroceso del 0,2% en el Dow Jones. Los futuros de la Fed ya descuentan solo un 30% de probabilidad de un recorte en junio, según CME Group. La pregunta no es si habrá volatilidad, sino cuándo el mercado dejará de ignorar las lecciones del pasado.