TSMC revoluciona la IA: US$56.000 millones en 2026 y un dilema global sin precedentes

Gigante que mueve el mundo: TSMC destina una cifra histórica a la IA, redefiniendo industrias y encendiendo alertas en la economía global.

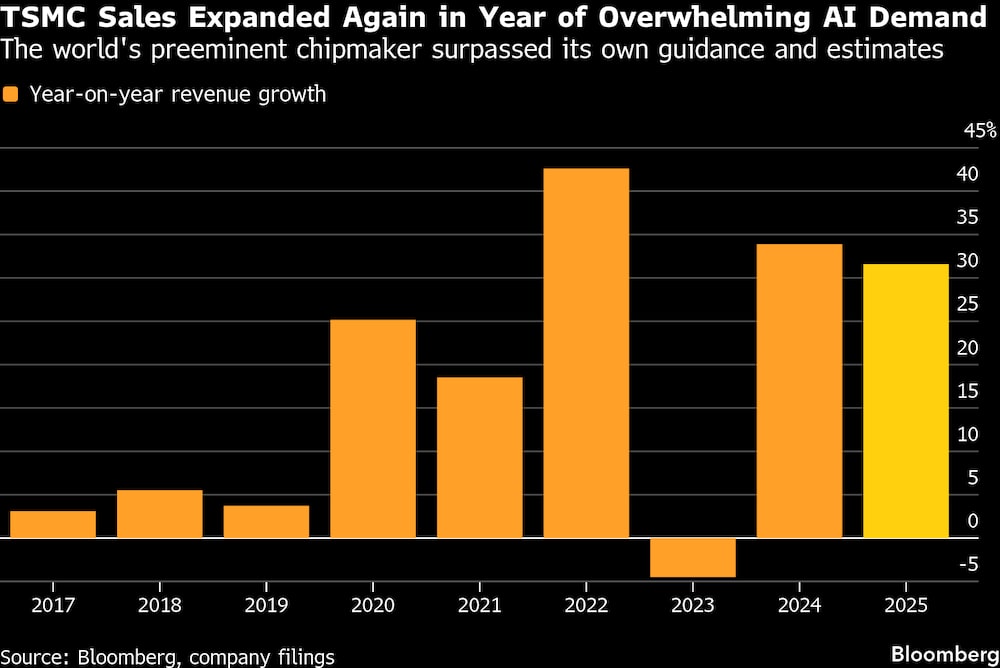

Taiwan Semiconductor Manufacturing Co. (TSMC) ha sacudido los mercados al anunciar que su inversión en capital podría dispararse hasta los US$56.000 millones en 2026, una cifra que no solo pulveriza las proyecciones de los analistas —que estimaban US$45.000 millones como techoguerra por la inteligencia artificial (IA). La empresa, que fabrica el 60% de los chips avanzados del planeta, proyecta un crecimiento de ingresos del 30% para ese año, muy por encima del 22% que vaticinaban los expertos de Morgan Stanley y J.P. Morgan. Este movimiento consolida su dominio en un sector que, según McKinsey, moverá US$1,3 billones en inversiones para 2027, con la IA como principal motor.

El salto es estratosférico: el presupuesto para 2026 representa un incremento del 40% frente a los US$40.000 millones de 2025, año en que TSMC ya batió récords. Con sede en Hsinchu (Taiwán), la compañía no solo responde a la demanda actual —impulsada por gigantes como Nvidia, AMD y Meta—, sino que anticipa una explosión sostenida en la necesidad de aceleradores de IA. Jensen Huang (CEO de Nvidia) y Lisa Su (CEO de AMD) han sido claros: “La demanda de potencia de cálculo para IA no tiene techo a corto plazo”, una declaración que explica por qué TSMC acelera sin freno.

En el último trimestre de 2025, TSMC registró ingresos netos por US$16.000 millones (505.700 millones de dólares taiwaneses), superando todas las expectativas. Con estos resultados, la empresa cerró 2025 con ventas anuales que superaron los US$100.000 millones por primera vez, un hito impulsado por su liderazgo en la fabricación de chips de 3 nanómetros (3nm), esenciales para dispositivos de IA y smartphones de gama alta como el iPhone 16 Pro. Sin embargo, este crecimiento vertiginoso ha generado fricciones críticas en la cadena de suministro: la priorización de memorias HBM (High Bandwidth Memory) para IA ha dejado en un segundo plano a fabricantes de electrónica de consumo, obligándolos a aumentar precios en un 12% durante 2026, según TrendForce. Esto ocurre en un contexto donde las ventas globales de smartphones caerán un 11,6% ese mismo año, según proyecciones de Macquarie Capital.

IA vs. electrónica de consumo: ¿Quién paga el precio?

El tsunami de la IA ha reconfigurado las prioridades de TSMC de manera irreversible. Mientras empresas como Meta (Facebook), Amazon Web Services (AWS) y Microsoft Azure impulsan una demanda sin precedentes de chips para centros de datos, los fabricantes de memorias DRAM y NAND —vitales para teléfonos, computadoras y automóviles— enfrentan una crisis de suministro que no tiene parangón en la última década. Según IDC, los envíos de dispositivos móviles caerán un 8% en 2026, y marcas como Apple —cuya producción de iPhones depende en un 20% de TSMC— podrían verse obligadas a retrasar lanzamientos o reducir características en sus próximos modelos. “La escasez de chips de memoria es el costo oculto de la revolución IA”, advirtió un informe de Gartner en diciembre de 2025, que también alertó sobre un aumento del 18% en los precios de los componentes para automóviles eléctricos.

La situación es aún más crítica para fabricantes de electrodomésticos inteligentes y dispositivos IoT, que han visto cómo sus pedidos se posponen indefinidamente. Empresas como Samsung Electronics y LG ya han anunciado que reducirán en un 30% la producción de lavadoras y neveras con IA integrada en 2026, según datos de Counterpoint Research. Mientras tanto, TSMC sigue avanzando: su expansión global incluye nuevas plantas en Japón (Kumamoto), Alemania (Dresde) y Arizona (EE.UU.), además de un compromiso de invertir hasta US$165.000 millones en territorio estadounidense como parte de un acuerdo comercial histórico entre Washington y Taipéi. Este movimiento no solo busca diversificar su producción, sino también reducir su dependencia geopolítica de Asia, donde el 70% de su capacidad actual está concentrada.

Sin embargo, TSMC mantiene su centro de I+D en Taiwán, donde ya trabaja en tecnologías de 2 nanómetros (2nm), el próximo salto generacional que promete duplicar la eficiencia energética de los chips actuales. Apple y Nvidia serían los primeros en adoptarlos, según filtraciones de la industria. Pero esta carrera tecnológica tiene un costo: el 45% de la capacidad de producción de TSMC en 2026 estará dedicada exclusivamente a chips para IA, dejando a sectores como el automotriz —que requiere semiconductores para sistemas de asistencia al conductor y vehículos autónomos— en una lista de espera con plazos de hasta 14 meses, según IHS Markit.

Geopolítica y chips: TSMC en el ojo del huracán

La expansión de TSMC trasciende lo tecnológico para convertirse en un tablero de ajedrez geopolítico. Con las tensiones entre EE.UU. y China por el control de los semiconductores alcanzando niveles no vistos desde la Guerra Fría, la empresa taiwanesa se ha convertido en un actor clave en la nueva carrera armamentística tecnológica. Su alianza con Washington va más allá de las inversiones: incluye transferencia de tecnología sensible para plantas en Arizona, un movimiento que, según el Departamento de Comercio de EE.UU., podría reducir la dependencia asiática en un 30% para 2030. Pero este acercamiento tiene un precio: Pekín ya ha advertido sobre posibles “medidas de reciprocidad” contra empresas taiwanesas, según declaraciones del Ministerio de Comercio chino en enero de 2026.

Mientras tanto, la escasez de chips de memoria sigue asfixiando a industrias enteras. Fabricantes como Samsung y SK Hynix han reorientado el 80% de su producción hacia memorias HBM3e, esenciales para los aceleradores de IA de Nvidia, dejando a sectores como el automotriz y el de electrodomésticos con precios un 15% más altos en 2026, según Counterpoint Research. Toyota, por ejemplo, ya anunció que retrasará el lanzamiento de su nuevo sistema de conducción autónoma hasta 2028 por falta de componentes, una decisión que le costará US$1.500 millones en ventas perdidas, según sus propios cálculos. “Estamos ante un dilema sin solución fácil: ¿Cómo innovar en IA sin ahogar a las industrias que sostienen la economía real?”, cuestionó un analista de BCG en un reporte reciente.

El CEO de TSMC, Wei Zhejia, declaró en enero de 2026 que la empresa está “preparada para un escenario de demanda sostenida de IA durante al menos una década”. Pero el desafío es monumental: equilibrar su apuesta por la innovación sin alienar a clientes tradicionales como Qualcomm (que depende de TSMC para el 65% de sus procesadores Snapdragon) y Apple, que aún representan el 40% de sus ingresos anuales. “La IA es el futuro, pero los smartphones siguen siendo el presente —y el pan de cada día para millones de consumidores”, resumió un informe de Goldman Sachs en febrero de 2026, que también advirtió sobre un posible aumento del 20% en los precios de los iPhones si la escasez de chips persiste.

Con planes de construir seis nuevas fábricas para 2027 —dos de ellas dedicadas exclusivamente a chips de 2nm— y una cartera de pedidos que ya supera los US$80.000 millones, TSMC no solo está definiendo el ritmo de la IA, sino el destino de la electrónica global. La pregunta que todos se hacen es: ¿Podrá el mundo permitir que el futuro de la tecnología se construya sobre el colapso de industrias enteras?

El precedente de 2018: Cuando TSMC apostó por los 7 nm y el mercado tembló

La decisión de TSMC de invertir US$56.000 millones en IA para 2026 no es su primera jugada audaz que redefine la industria. En 2018, la empresa hizo algo similar al apostar masivamente por la producción de chips de 7 nanómetros, una tecnología entonces emergente que hoy domina el 60% de los smartphones premium y el 90% de los centros de datos avanzados. Aquella movida, que implicó una inversión de US$11.000 millones (récord en ese momento), tuvo consecuencias que resuenan hoy: escasez crónica para sectores secundarios, alza de precios del 22% en componentes electrónicos y una carrera tecnológica que dejó a competidores como Intel a años luz de distancia. Los paralelos con 2026 son escalofriantes.

En 2019, tras la masificación de los 7 nm, el precio de los chips para electrodomésticos inteligentes se disparó un 22% en solo seis meses, según IHS Markit. Empresas como LG y Bosch tuvieron que retrasar el lanzamiento de neveras y lavadoras con IA integrada hasta 2020, mientras Apple —con el iPhone XS, primer modelo en usar 7 nm— acaparaba el 70% de la capacidad productiva de TSMC. La historia se repite, pero a mayor escala: hoy, los chips HBM3e para IA consumen el 55% de la producción avanzada de TSMC, dejando a fabricantes de automóviles eléctricos —como Tesla, que depende de la empresa taiwanesa para sus unidades de procesamiento autónomo Dojo— en una lista de espera con plazos de 8 a 12 meses. En febrero de 2025, Toyota admitió que la falta de semiconductores le costó US$1.200 millones en ventas perdidas solo en el último trimestre, una cifra que podría duplicarse en 2026.

Pero hay una diferencia crucial: en 2018, TSMC tenía dos competidores directos en chips avanzados (Samsung e Intel); hoy, es el único proveedor capaz de producir en masa a 3 nm y 2 nm, con una cuota de mercado del 92% en nodos avanzados. Esto le otorga un poder de mercado sin precedentes, pero también una responsabilidad crítica. En 2020, cuando la pandemia disparó la demanda de electrónica, TSMC priorizó pedidos de computadoras y servidores, dejando sin stock a fabricantes de consolas como Sony (PlayStation 5), cuyo lanzamiento se retrasó en varias regiones. El resultado: pérdidas de US$300 millones para Sony y una demanda judicial por incumplimiento de contratos que se cerró extrajudicialmente en 2022 con una compensación no revelada.

| Crisis | Año | Inversión de TSMC | Sector afectado | Impacto económico |

|---|---|---|---|---|

| Transición a 7 nm | 2018-2019 | US$11.000 millones | Electrodomésticos inteligentes | +22% en precios, retrasos de 6-9 meses |

| Pandemia COVID-19 | 2020 | US$17.000 millones (capacidad extra) | Consolas (PS5, Xbox) | US$300 millones en pérdidas para Sony |

| Boom de IA (2024-2026) | 2026 (proyección) | US$56.000 millones | Automotriz (Tesla, Toyota) | US$1.500 millones en ventas perdidas (estimado) |

¿Monopolio o cuello de botella? El dilema que define una era

La pregunta ya no es si TSMC puede sostener su apuesta por la IA —los números y su margen de ganancia del 52% en 2025 lo confirman—, sino qué industrias estará dispuesta a sacrificar en el proceso. En 2018, la electrónica de consumo absorbió el golpe; en 2020, fueron las consolas y los automóviles. Hoy, con una demanda de IA que crece al 40% anual (según Deloitte), el riesgo es que la innovación en campos como la medicina, la energía renovable o la robótica se estanque por falta de chips. Qualcomm, por ejemplo, ya advirtió que sin acceso prioritario a los 3 nm, el lanzamiento de sus nuevos procesadores para realidad aumentada (previsto para 2027) podría retrasarse hasta 2029, un golpe para empresas como Meta, que planea integrar estos chips en sus gafas Ray-Ban Smart.

TSMC tiene hoy la llave del ecosistema tecnológico global, pero cada vez que gira el cerrojo, alguien queda fuera. En 2023, la empresa ya enfrentó críticas por desabastecer a fabricantes de paneles solares, que dependían de sus chips para inversores de energía. El resultado: un aumento del 8% en los costos de instalación de energía renovable, según la Agencia Internacional de Energía (IEA). Ahora, con la IA acaparando recursos, el dilema es aún más urgente: ¿Hasta cuándo el mercado tolerará que el futuro se construya sobre los escombros del presente? La respuesta de TSMC en los próximos meses podría definir no solo el ritmo de la innovación, sino la supervivencia de industrias enteras.

El efecto dominó en la cadena de suministro: Lecciones del colapso de 2021 en la industria automotriz

Mientras TSMC redirige el 45% de su capacidad de producción a chips para IA en 2026, el fantasma de la crisis de semiconductores de 2021 —que paralizó a la industria automotriz global— planea sobre sectores como el de los vehículos eléctricos y los electrodomésticos inteligentes. Aquella escasez, desencadenada por la tormenta perfecta de la pandemia, incendios en fábricas japonesas (como el de Renesas Electronics en marzo de 2021) y la priorización de chips para electrónica de consumo, obligó a gigantes como Volkswagen, Ford y General Motors a detener la producción en 168 plantas mundiales, según datos de IHS Markit. Las pérdidas ascendieron a US$210.000 millones en 2021, con 7,7 millones de vehículos menos fabricados, una cifra que equivale al 8% de la producción global anual. Hoy, la historia amenaza con repetirse, pero con un actor distinto: la IA.

En 2021, Toyota —que entonces dependía de chips de TSMC y Renesas para sus sistemas de control de motor— vio cómo su producción cayó un 40% en el tercer trimestre, retrasando el lanzamiento del Toyota RAV4 Prime en Norteamérica hasta 2022. La compañía japonesa terminó el año con US$1.100 millones en pérdidas directas, según su informe anual. Ahora, en 2026, Toyota enfrenta un escenario aún más crítico: la priorización de memorias HBM3e para IA ha dejado a sus proveedores de semiconductores para sistemas avanzados de asistencia al conductor (ADAS) con plazos de entrega de hasta 14 meses, el doble que en 2021. Elon Musk ya advirtió en una llamada con inversores en enero de 2026 que Tesla podría verse obligada a reducir la producción de su chip Dojo —esencial para el modo “Full Self-Driving”— en un 30% si TSMC no garantiza suministro prioritario. Esto se traduce en un retraso mínimo de 18 meses para funciones como el “autopilot urbano”, cuya implementación completa estaba prevista para 2027.

Pero el impacto va más allá de los coches. En 2021, la escasez de chips también afectó a fabricantes de electrodomésticos inteligentes: Samsung pospuso el lanzamiento de su línea Family Hub 4.0 (neveras con pantallas táctiles y IA) durante nueve meses, perdiendo US$450 millones en ventas en el mercado europeo, según Counterpoint Research. Hoy, con TSMC asignando el 55% de su capacidad avanzada a Nvidia y Meta, empresas como LG y Bosch han anunciado que reducirán en un 40% la producción de lavadoras y hornos con conectividad 5G en 2026. El precedente es claro: en 2021, el precio de los chips para electrodomésticos se disparó un 35%, y marcas como Whirlpool trasladaron ese costo a los consumidores, encareciendo sus productos en un 12%. Ahora, con la demanda de IA acaparando recursos, Goldman Sachs proyecta un aumento del 18% en los precios de los electrodomésticos inteligentes para finales de 2026.

| Crisis | Año | Sector más afectado | Pérdidas económicas | Tiempo de recuperación |

|---|---|---|---|---|

| Escasez por pandemia | 2021 | Automotriz | US$210.000 millones | 18-24 meses |

| Priorización de 7 nm | 2019 | Electrodomésticos | US$450 millones (Samsung) | 9 meses |

| Boom de IA (2026) | 2026 (proyección) | Vehículos eléctricos / IoT | US$1.500 millones (Toyota) + US$600 millones (LG/Bosch) | 24-36 meses (estimado) |

¿Quién pagará la factura esta vez?

En 2021, los fabricantes de automóviles absorbieron el golpe reduciendo márgenes y recortando características en modelos básicos. Pero en 2026, con la IA como nuevo “petróleo digital”, el escenario es distinto: no hay alternativas. TSMC es el único proveedor de chips 2 nm (necesarios para la próxima generación de IA y computación cuántica), y su capacidad está copada hasta 2028. Esto deja a industrias como la automotriz y la energía renovable —que dependen de semiconductores para inversores solares y sistemas de gestión de baterías— en una encrucijada existencial. BloombergNEF estima que, si la escasez persiste, el costo de los paneles solares podría aumentar un 10% en 2027, ralentizando la transición energética en países como Alemania y China, donde el 30% de los proyectos de energía limpia ya enfrentan retrasos por falta de componentes. La pregunta no es si habrá otra crisis, sino qué sectores serán sacrificados esta vez —y si el consumidor final estará dispuesto a pagar el precio.