Wall Street alerta: la caída del software por IA fue “exagerada” y abre oportunidades

Rebote inminente: Los expertos coinciden en que la caída del 27% en acciones de software fue desproporcionada y abre puertas a un rally técnico.

Los profesionales del mercado están señalando con mayor insistencia que el castigo a las acciones de software en las últimas semanas fue excesivo, generando oportunidades en valores que cayeron en una venta masiva sin distinción. Según estrategas de JPMorgan Chase, existe un potencial claro para un rebote, fundamentado en dos pilares: la sobrevaloración del riesgo de disrupción por IA y los sólidos fundamentos económicos de las empresas afectadas, como detallaron en una nota dirigida a clientes este martes.

La opinión es compartida por figuras clave del sector. David Solomon, CEO de Goldman Sachs, calificó la venta como “demasiado amplia” durante una intervención el mismo día. Esta postura refleja un consenso creciente: el mercado reaccionó con pánico, sin matizar entre empresas realmente amenazadas por la IA y aquellas con modelos de negocio resilientes.

Mark Luschini, estratega jefe de inversiones de Janney Montgomery Scott, fue más contundente: “La gente opera como si el software estuviera en una espiral hacia cero“. Advirtió que este movimiento unidireccional, dominado por el miedo, podría estar maduro para un rally contra-tendencia, especialmente en valores con valuaciones históricamente bajas.

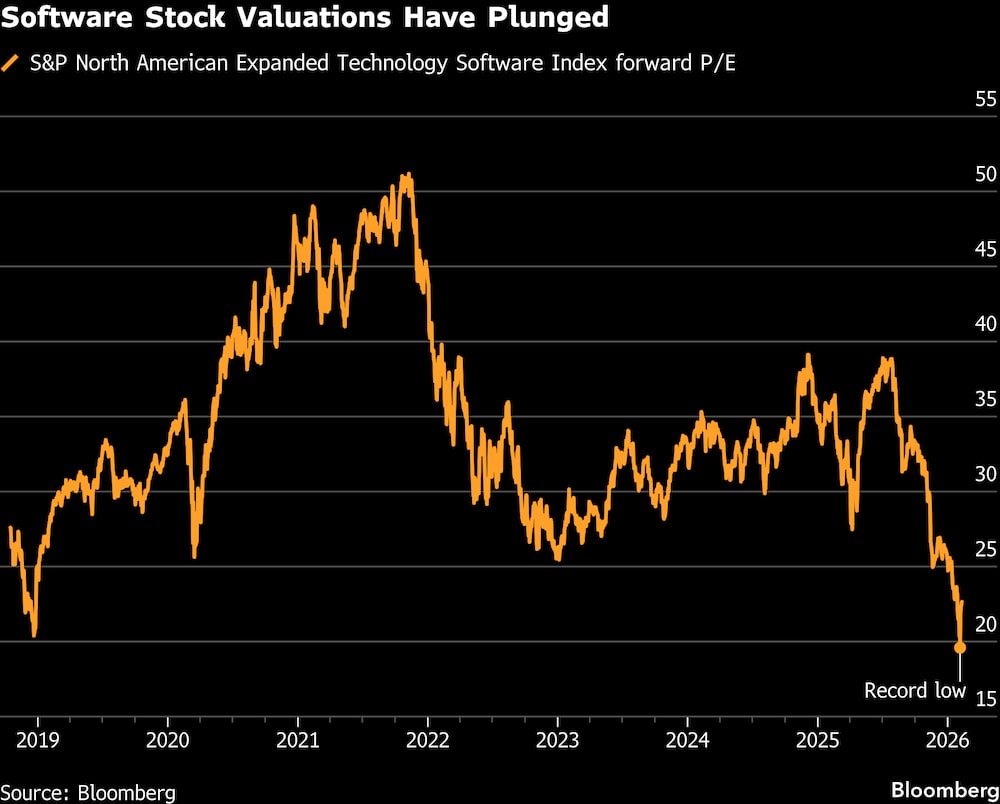

Las cifras respaldan esta tesis. El índice de software norteamericano S&P cotizó la semana pasada por debajo de 20 veces los beneficios futuros por primera vez en su historia, un hito que subraya la magnitud de la corrección. Aunque el índice repuntó levemente hasta situarse en 23 veces, sigue muy por debajo de su múltiplo medio a largo plazo de 34 veces, según datos históricos. Este descenso ha llevado a que el 42% de los valores de software analizados por Jefferies —de un universo de 64 empresas— coticen en sus valuaciones más bajas de la historia o cerca de ellas, como reveló un informe liderado por el analista Brent Thill.

Michael Toomey, operador en la mesa de renta variable de Jefferies, no dudó en pronosticar un “rally despiadado” para el sector. Su optimismo se alinea con el análisis técnico de BTIG, que en una nota reciente describió al software como un mercado en “territorio de capitulación“, sugiriendo que podría haber tocado un mínimo táctico.

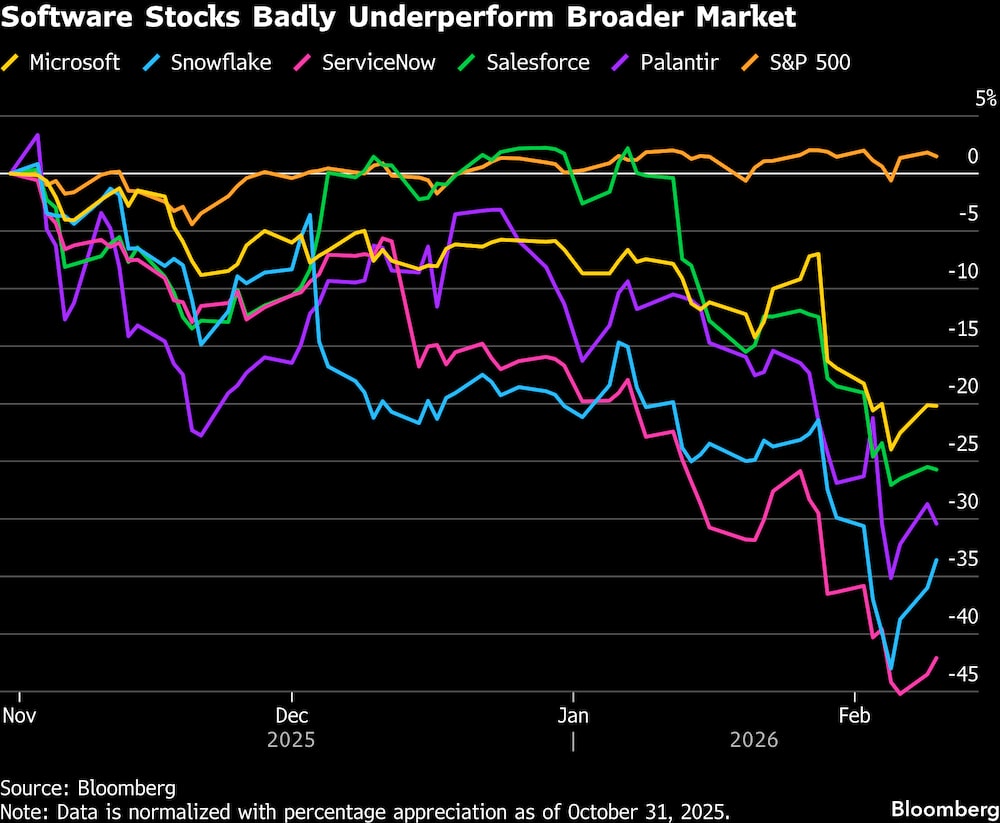

El inicio del rebote ya es visible. Un ETF ampliamente seguido que replica el desempeño de la industria del software perdió un 15% en solo ocho sesiones (entre el 26 de enero y el 4 de febrero). Sin embargo, desde entonces ha recuperado un 6,2%, respaldado por una compra récord de inversores minoristas, según Vanda Research. Este movimiento fue calificado como “uno de los episodios más agresivos de compra a la baja en tecnología” observados en sus datos.

El fondo retrocedió un 3% el miércoles, pero los analistas descuentan este movimiento como una corrección técnica dentro de una tendencia alcista más amplia.

Las “víctimas” con mayor potencial de recuperación

Aunque la incertidumbre persiste, la venta indiscriminada arrastró a empresas con fundamentales sólidos y exposición positiva a la IA. Entre los nombres más mencionados por los expertos destacan:

- Microsoft (MSFT): Líder en nube e IA, con ingresos recurrentes estables.

- Snowflake (SNOW): Perdió un 27% en seis sesiones (entre el 29 de enero y el 5 de febrero), pero firmó acuerdos millonarios con OpenAI (USD 200 millones) y Anthropic en los últimos dos meses, posicionándose como “una de las beneficiarias más claras de la IA en el software público“, según Thill. Bancos como UBS, Bank of America y Wedbush también la destacaron.

- ServiceNow (NOW) y Salesforce (CRM): Ambas fueron señaladas por Michael Mullaney, de Boston Partners, como oportunidades de compra en caídas, especialmente para inversores enfocados en crecimiento.

- Datadog (DDOG): Sus acciones se dispararon un 14% el martes (mayor ganancia desde noviembre), tras superar expectativas de ingresos y ofrecer perspectivas optimistas.

- Palantir (PLTR): Empresa de análisis de datos con aplicaciones en IA y defensa, mencionada repetidamente por su resiliencia.

El temor subyacente gira en torno a la “codificación vibe”, es decir, la capacidad de la IA para generar código automáticamente y reemplazar herramientas de software tradicionales. Si servicios como los de Anthropic o OpenAI logran automatizar tareas clave —desde análisis legal hasta investigación financiera—, la presión sobre los márgenes y precios de las empresas afectadas sería inevitable. Ejemplos recientes incluyen:

- Una herramienta de Anthropic para automatización jurídica que hundió acciones del sector legal.

- Un desarrollo de Alphabet (Google) que impactó negativamente en empresas de videojuegos y publicidad móvil.

Sin embargo, la disrupción sigue siendo más teórica que real. Según Bloomberg Intelligence, el subsector de software y servicios proyecta un crecimiento de beneficios del 14,1% para 2026, superior al 13,7% esperado para el S&P 500 en general. Aunque esta tasa es menor que el 31,7% previsto para el sector tecnológico (impulsado por semiconductores), sigue siendo robusta.

“Se ha especulado mucho, pero aún no ha ocurrido nada concreto“, afirmó Luschini. “El mercado quiere precificar un riesgo futuro que, por ahora, parece más especulativo que real“.

Señales de alerta (y por qué son excepciones)

A pesar del optimismo general, hay casos puntuales que justifican cautela:

- Monday.com: Cayó un 21% esta semana tras decepcionar con su previsión de ingresos.

- S&P Global: Perdió un 9,7% el martes por perspectivas débiles.

- Unity Software: Se desplomó un 26% el miércoles tras advertir sobre su crecimiento, avivando temores sobre la demanda en el sector de videojuegos.

No obstante, estos ejemplos son atípicos. En lo que va de la temporada de resultados, el 100% de las 10 empresas de software del S&P 500 que han reportado superaron las expectativas de beneficios, y el 80% lo hizo en ingresos. Estas cifras contrastan con el 81% y 66% del índice general, respectivamente.

Para Mullaney, de Boston Partners, una simple desaceleración de beneficios no justifica caídas tan pronunciadas. “El temor a la IA es una razón válida para tomar ganancias, pero no para vender todo“, sentenció.

¿Y si la IA no es el villano, sino el aliado? Empresas como Snowflake ya demuestran que la inteligencia artificial puede ser un motor de crecimiento, no una amenaza. Mientras el mercado debate el futuro, los inversores más audaces podrían estar comprando la caída… antes de que sea demasiado tarde.

El precedente de 2018: cuando el software se desplomó un 33%… y luego repuntó un 57%

El pánico actual en el sector del software evoca un episodio casi idéntico en 2018, cuando el índice BVP Nasdaq Emerging Cloud —referencia para empresas de software en la nube— se hundió un 33% entre junio y diciembre de ese año. La causa entonces no fue la IA, sino el temor a una recesión global y la guerra comercial entre EE.UU. y China, que llevó a los inversores a deshacerse de activos de crecimiento. Sin embargo, lo que siguió fue un rebote del 57% en solo siete meses (de diciembre de 2018 a julio de 2019), según datos de Bessemer Venture Partners. Este patrón histórico sugiere que las caídas indiscriminadas en software suelen ser oportunidades de compra disfracadas, especialmente cuando los fundamentales no justifican el castigo.

En 2018, empresas como Twilio (que cayó un 42% en ese período) y Shopify (que perdió un 38%) no solo recuperaron sus pérdidas, sino que multiplicaron su valor en los 24 meses siguientes: Twilio subió un 312% y Shopify un 480%, según registros de YCharts. El paralelo con el escenario actual es inquietante: entonces, como ahora, el mercado vendió primero y preguntó después. La diferencia clave hoy es que el múltiplo de valuación actual (23x beneficios futuros) es incluso más bajo que el de 2018 (28x en su punto más bajo), lo que amplifica el margen para un repunte técnico.

Otro dato revelador: en 2018, el volumen de compra de inversores minoristas (medido por Vanda Research) se disparó un 213% en las dos semanas siguientes al mínimo del índice, un patrón que ya se está repitiendo. Esta vez, la compra minorista en el ETF de software IGV ha sido un 147% superior a la media de los últimos 12 meses, según la misma fuente. La historia sugiere que, cuando los pequeños inversores entran en masa, los grandes fondos suelen seguir.

No todo es optimismo: en 2018, tres de cada diez empresas de software tardaron más de un año en recuperar sus máximos previos, especialmente aquellas con deuda elevada o exposición a mercados emergentes. Hoy, ese riesgo recae en compañías como Unity Software (con un ratio deuda/EBITDA de 3.1x) o Bill.com (dependiente de PYMES en Latinoamérica). Pero para el resto, el precedente es claro: las correcciones del 25-30% en software suelen ser el preludio de rallies del 40-60%, no el inicio de un colapso.

La pregunta que nadie se atreve a hacer: ¿y si la IA *acelera* el crecimiento del software?

El mercado asume que la IA es una amenaza existencial para el software, pero los datos pintan otra realidad: en los últimos cinco trimestres, las empresas de software que integraron IA en sus productos (como Microsoft con Copilot o Salesforce con Einstein GPT) crecieron un 3.8% más rápido que sus pares, según un análisis de Gartner. Si la historia de 2018 se repite, no sería extraño ver a los actuales ‘perdedores’ —como Snowflake o Datadog— liderando el próximo ciclo alcista, no como víctimas de la IA, sino como sus mayores beneficiarias.