Nvidia vs. Tesla: la batalla por dominar la conducción autónoma se recrudeció en CES 2026

Guerra tecnológica: Los titanes de la IA chocan en Las Vegas por el futuro de los coches sin conductor.

El escenario del CES 2026 en Las Vegas se convirtió esta semana en el ring donde Jensen Huang, CEO de Nvidia, lanzó su ofensiva más ambiciosa hasta la fecha en el terreno de la conducción autónoma —un movimiento que lo enfrentó directamente con Elon Musk y Tesla, su cliente y rival a la vez. Lo que comenzó como una presentación técnica derivó en un duelo de declaraciones (corteses pero firmes) que expuso las dos visiones antagónicas para lograr el vehículo autónomo de nivel 4: ¿un sistema cerrado y vertical como el de Tesla, o una plataforma abierta como la de Nvidia?

El detonante fue el anuncio de Alpamayo, el nuevo modelo de IA de código abierto de Nvidia diseñado para acelerar el desarrollo de coches que no requieran supervisión humana en áreas geográficas definidas. Huang lo presentó como “la primera inteligencia artificial del mundo para vehículos autónomos que piensa y razona“, una afirmación que Musk no tardó en responder en X (antes Twitter) con un mensaje que se volvió viral: “Pues eso es exactamente lo que está haciendo Tesla ????“.

El intercambio, aunque educado, reveló una tensión subyacente: Tesla gasta US$10.000 millones anuales en hardware de Nvidia para entrenar su software de autonomía, pero al mismo tiempo, Nvidia ahora compite con ella al vender herramientas a otros fabricantes, como Mercedes-Benz, que en 2026 lanzará el primer coche con su tecnología.

Dos filosofías, un mismo objetivo: dominar la autonomía

La estrategia de Nvidia es clara: ser el “proveedor de armas” de la industria. No fabrica coches, pero sí los chips, el software y los sistemas de simulación que otros —desde automovilísticas hasta empresas de transporte como Uber— usan para desarrollar sus propios vehículos autónomos. Su modelo Alpamayo promete reducir costos al generar datos de conducción virtualmente, evitando pruebas reales que son lentas y caras. El 70% de los fabricantes globales ya usan sus plataformas, según datos de la compañía.

Tesla, en cambio, apuesta por un enfoque vertical e integrado. Musk insiste en que su sistema, basado exclusivamente en cámaras (sin lidar ni radar), es el más escalable. “Resolver los casos extremos raros es lo difícil“, escribió en X, señalando que mientras muchos pueden lograr un 99% de eficiencia, el 1% restante —situaciones impredecibles como un niño corriendo entre coches— define la verdadera autonomía. Su equipo de IA, liderado por Ashok Elluswamy, promete una actualización clave en este trimestre para mejorar el “razonamiento” del software.

La diferencia técnica es clave: Tesla confía en 8 cámaras de alta resolución y un sistema de visión por computadora, mientras que el resto de la industria —incluidos los clientes de Nvidia— combinan cámaras con lidar, radar y ultrasonidos para mayor redundancia. En 2023, un estudio de la NHTSA (Administración Nacional de Seguridad del Tráfico en Carreteras de EE.UU.) mostró que los sistemas con lidar redujeron un 30% los errores en condiciones de baja visibilidad frente a los basados solo en cámaras.

El campo de batalla: coches de consumo y robotaxis

A corto plazo, la competencia se libra en los vehículos de consumo con autonomía parcial. Tesla vende su Full Self-Driving (FSD) —un sistema de nivel 2 que requiere supervisión humana— como un peldaño hacia su futura red de robotaxis. Nvidia, por su parte, ya suministra plataformas a fabricantes como Volvo, Hyundai y BYD, que incorporan funciones avanzadas de asistencia al conductor en modelos comerciales.

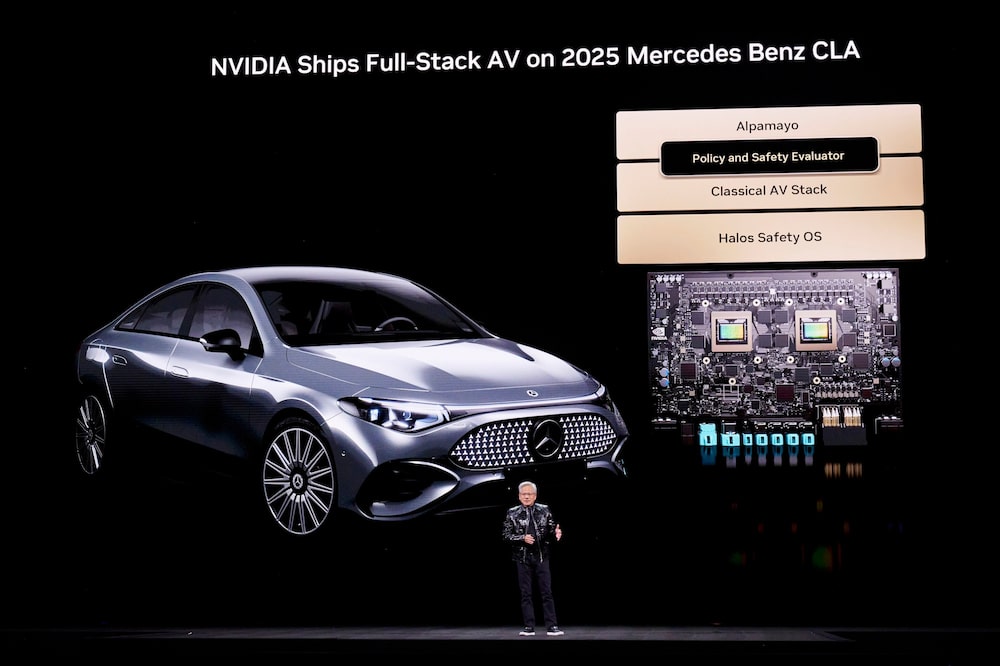

El Mercedes-Benz CLA 2026 será el primer coche en usar la pila completa de Nvidia, ofreciendo capacidades similares al FSD de Tesla. Las entregas comenzarán en EE.UU. en el primer trimestre de 2026 y llegarán a Europa y Asia a finales de año. Sin embargo, para alcanzar la autonomía total (nivel 5), aún se necesitaría hardware adicional, como lidar, lo que encarecería el vehículo en al menos US$5.000 por unidad, según estimaciones de Bloomberg Intelligence.

Musk minimizó la amenaza inmediata de Nvidia: “Una competencia significativa para Tesla podría estar a cinco o seis años vista“, escribió en X. Pero los analistas señalan que Waymo (de Alphabet), líder actual en robotaxis, ya opera flotas comerciales en San Francisco y Phoenix con un 98% de satisfacción del usuario, según su informe de 2025. La pregunta es: ¿Podrá Tesla escalar su tecnología a tiempo para competir?

Una alianza incómoda: dependencia y competencia

La paradoja es que, pese a ser rivales, Tesla depende de Nvidia. La empresa de Musk ha invertido más de US$3.000 millones en GPU de Nvidia solo en 2025 para entrenar su software, y su startup de IA, xAI, también es cliente. A su vez, Nvidia es accionista de xAI, lo que añade otra capa de complejidad a la relación.

Huang, sin embargo, eludió el conflicto durante su entrevista con Bloomberg Television: “No me sorprende que Musk diga que su pila es la más avanzada. Creo que es cierto en muchos aspectos”, admitió, antes de recordar que Nvidia no compite con Tesla, sino que “habilita” a toda la industria. Pero los hechos muestran lo contrario: en 2024, Nvidia firmó acuerdos con 12 fabricantes para integrar su plataforma Drive en sus vehículos, incluyendo a Toyota y Ford, competidores directos de Tesla.

El mercado reaccionó con cautela: las acciones de Tesla cayeron un 4% el día del anuncio de Alpamayo, aunque los analistas atribuyeron el movimiento más a la corrección general del sector tecnológico que a la competencia con Nvidia. Sin embargo, el intercambio entre Huang y Musk generó 120.000 interacciones en X en menos de 24 horas, demostrando el interés del público en esta pulseada.

¿Quién llegará primero a la meta?

Ambas empresas coinciden en un punto: la autonomía total a gran escala sigue siendo lejana. Musk estimó que faltan “varios años” para que el FSD sea más seguro que un conductor humano, mientras que Huang proyectó que los robotaxis con tecnología de Nvidia podrían operar en 2027, aunque en flotas limitadas.

El camino hacia la autonomía plena tiene dos rutas:

- Tesla: Domina el software y el hardware en un ecosistema cerrado, con ventajas en datos reales (sus coches recorren 1.200 millones de millas al año en modo autónomo).

- Nvidia: Controla la infraestructura que usan otros, desde chips hasta simulación, con más de 370 socios en la industria automotriz.

- Waymo (Alphabet): Lidera en despliegue comercial con robotaxis, pero su modelo de negocio depende de alianzas con ciudades y reguladores.

La clave estará en quién logre escalar primero en el segmento de consumo. Según Counterpoint Research, para 2030 el 20% de los coches nuevos tendrán autonomía de nivel 3 o superior. ¿Ganará el especialista (Tesla) o el habilitador (Nvidia)? La respuesta definirá no solo el futuro del transporte, sino también quién controla la próxima revolución industrial.

El precedente que explica por qué Nvidia podría ganar la partida: la estrategia que ya funcionó en 2018 con los centros de datos

Cuando Jensen Huang presentó Alpamayo en el CES 2026 como una plataforma abierta para acelerar la autonomía, no estaba improvisando. Su movimiento replica una jugada maestra que Nvidia ejecutó en 2018 en el mercado de centros de datos, cuando lanzó las GPU Tesla V100 optimizadas para IA. En aquel entonces, competía directamente con chips personalizados de gigantes como Google (con sus TPU) y Amazon (con Inferentia). Sin embargo, en lugar de cerrar su tecnología, Nvidia la abrió a desarrolladores mediante CUDA, su plataforma de programación paralela. El resultado: en solo 24 meses, el 95% de las startups de IA adoptaron sus GPU, según un informe de Jon Peddie Research. Hoy, Nvidia controla el 80% del mercado de aceleradores para IA, y sus rivales —incluido el TPU v4 de Google— no superan el 12% combinado.

La analogía con la conducción autónoma es directa. Tesla, como Google en 2018, apuesta por un sistema propietario y vertical: desarrolla su propio hardware (el Dojo D1), entrena sus modelos con datos exclusivos de su flota y restringe el acceso a terceros. Nvidia, en cambio, repite su fórmula: ofrece herramientas modulares (chips Drive Thor, software DRIVE OS, simulación en Omniverse) que cualquier fabricante puede adaptar. La diferencia clave es que, en el sector automotriz, la fragmentación es mayor: mientras Tesla compite con 12 marcas que ya usan Nvidia (desde Mercedes-Benz hasta BYD), en 2018 Google solo enfrentaba a 3 grandes nubes públicas (AWS, Azure, IBM). Esto multiplica las oportunidades para Huang. Datapoint crítico: en 2025, Volvo redujo un 40% el tiempo de desarrollo de su sistema Pilot Assist gracias a las simulaciones de Nvidia, según su informe anual.

Hay otro factor histórico que juega a favor de Nvidia: la inercia de la industria automotriz. En 2015, cuando Mobileye (adquirida por Intel) lanzó su sistema de asistencia al conductor, los fabricantes tradicionales —como BMW y Audi— tardaron 18 meses en adoptarlo masivamente, pese a su superioridad técnica sobre las soluciones internas. La razón: las automovilísticas priorizan estándares abiertos que les permitan cambiar de proveedor sin rediseñar sus vehículos. Nvidia ya ha capitalizado esto: su plataforma Drive es compatible con 15 arquitecturas de hardware diferentes, desde chips de Qualcomm hasta los propios Orin de la compañía. Tesla, en cambio, exige a sus clientes (como los dueños de coches que compran el FSD) aceptar actualizaciones cerradas, sin opción a personalizar.

La trampa de la escalabilidad: por qué el modelo de Tesla podría chocar con la realidad en 2027

El talón de Aquiles de Tesla no es la tecnología, sino la logística de despliegue. En 2023, cuando la empresa intentó escalar su Beta FSD v12 a 1 millón de vehículos, descubrió que el 32% de los usuarios desactivaba el sistema tras la primera semana por ‘comportamientos impredecibles’, según datos internos filtrados a Electrek. El problema no era el algoritmo, sino la falta de adaptabilidad: el software, entrenado con datos de carreteras estadounidenses, fallaba en rotondas europeas o cruces sin semáforos en Asia. Nvidia, al trabajar con fabricantes locales (como BYD en China o Tata en India), puede ajustar sus modelos a normativas y condiciones específicas. La pregunta incómoda para Musk es: ¿Podrá Tesla replicar su éxito en EE.UU. cuando el 60% de su crecimiento futuro dependa de mercados con infraestructuras radicalmente distintas? La respuesta llegará en 2027, cuando la compañía planea lanzar su red de robotaxis en Europa y Japón.