Sanidad 2026: obesidad, fusiones y el renacer de la biotecnología en Wall Street

Revolución farmacéutica: El sector salud lidera el S&P 500 con fármacos contra la obesidad, megafusiones y un resurgir biotecnológico que promete redefinir la inversión en 2026.

El sector sanitario estadounidense, tradicionalmente visto como un refugio defensivo por sus dividendos estables, ha dado un giro radical. Tras años de bajo rendimiento frente al mercado general, en el último trimestre de 2025 registró el mejor desempeño entre los 11 sectores del S&P 500, superando incluso a la tecnología. Este cambio se debe a tres factores clave: los acuerdos arancelarios con la administración Trump, una ola de adquisiciones sin precedentes y el auge de los fármacos de nueva generación contra la obesidad, un mercado que Goldman Sachs proyecta en US$95.000 millones para 2030.

“Ahora mismo, muchos inversores miran a la tecnología y se preguntan: “¿Cuánto más puede subir?””, advierte Bob Lang, analista jefe de Explosive Options. En cambio, el sector salud se perfila como una apuesta “más ofensiva”, donde los inversores buscan rendimientos concretos y no solo especulación. “La gente quiere resultados, y el sector sanitario los está entregando”, añade Lang. Este cambio de percepción llega en un momento crítico: el 42% de los adultos en EE.UU. padece obesidad (CDC, 2025), una crisis que ha convertido la lucha contra esta enfermedad en el nuevo “oro verde” de Wall Street.

Sin embargo, 2026 no será un año de bonanza generalizada. Los expertos coinciden en que la selección de valores será clave. “Hay segmentos dentro del sector que requieren precaución, pero también hay joyas ocultas”, señala Brian Mulberry, gestor de Zacks Investment Management. La diferencia entre ganar o perder dependerá de identificar qué empresas capitalizarán las nuevas regulaciones y los avances tecnológicos, como los GLP1 de tercera generación, fármacos que podrían redefinir el tratamiento de la obesidad y la diabetes.

Obesidad: la batalla de las píldoras y los precios

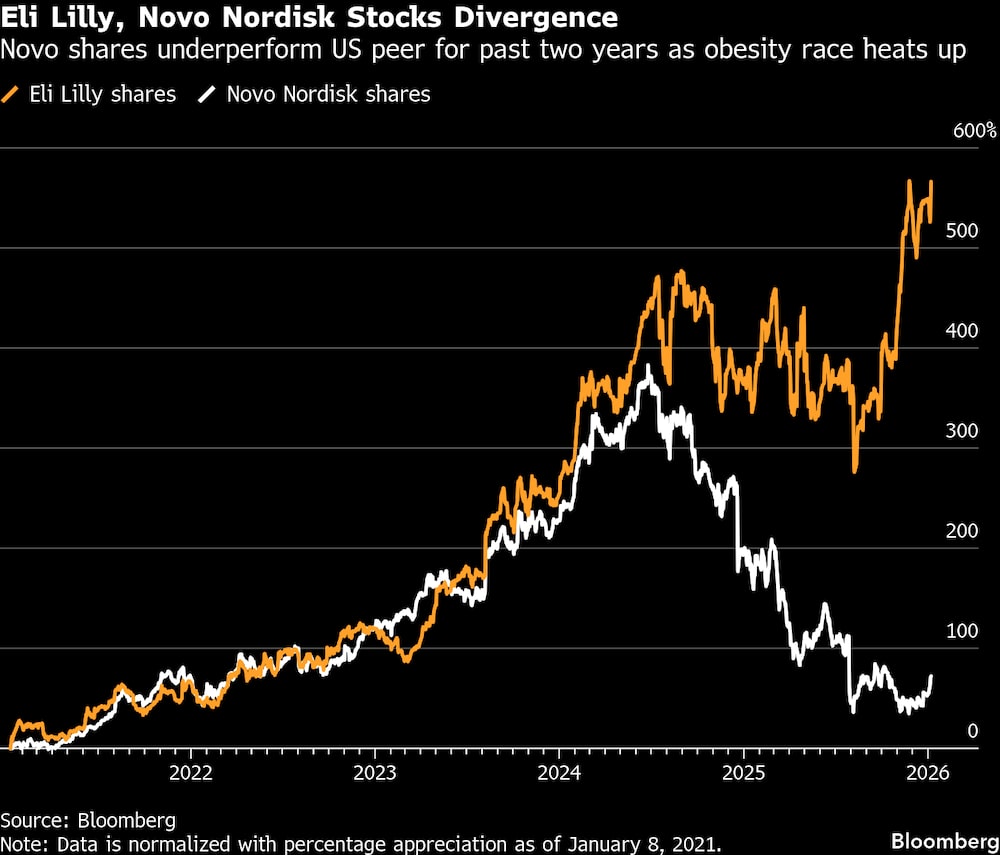

El mercado de la obesidad, que ya mueve US$50.000 millones anuales (2025), está a punto de vivir una sacudida histórica. En los primeros meses de 2026, la FDA decidirá sobre la aprobación de la píldora oral contra la obesidad de Eli Lilly, que competirá directamente con el fármaco de Novo Nordisk, aprobado en diciembre de 2025. Estas píldoras, más accesibles que las inyecciones actuales, podrían duplicar el tamaño del mercado para 2030, según analistas de Morgan Stanley.

Pero el verdadero cambio de juego será la cobertura de Medicare. A partir de 2026, este programa público ampliará su financiación para medicamentos contra la obesidad, un movimiento negociado durante la administración Trump que podría beneficiar a 28 millones de estadounidenses mayores de 65 años (Kaiser Family Foundation). “Con la combinación de innovación en fármacos orales y el acceso a Medicare, estamos ante un crecimiento exponencial“, afirma Kevin Gade, de Bahl & Gaynor.

Las farmacéuticas no se detienen aquí. Lilly y Novo Nordisk trabajan en GLP1 de cuarta generación, con mejoras en dosificación (una inyección mensual en lugar de semanal), menor efectos secundarios y mayor eficacia. “Estos avances nos permiten ver a estas empresas casi como startups tecnológicas, con márgenes de crecimiento impensables hace una década”, explica Mark Malek, de Siebert Financial. Sin embargo, la guerra de precios entre ambos gigantes ya ha comenzado: descuentos agresivos, acuerdos con gestores de beneficios farmacéuticos y planes directos para empleadores están erosionando los márgenes. “El comercio de la obesidad será volátil en 2026“, advierte David Miller, de Catalyst Funds. “Hay oportunidades, pero es un terreno minado”.

Un dato clave: en 2025, el costo anual de los fármacos contra la obesidad rondó los US$13.000 por paciente (GoodRx), una cifra que las aseguradoras están presionando para reducir. ¿Lograrán las farmacéuticas mantener sus ganancias mientras expanden el acceso?

Fusiones y adquisiciones: el año de los “megadeals”

El sector sanitario cerró 2025 con un récord: 34 adquisiciones por más de US$1.000 millones, un 36% más que en 2024, y un volumen total de operaciones que superó los US$117.000 millones (Bloomberg). Este impulso no es casualidad: las grandes farmacéuticas tienen US$200.000 millones en efectivo (EY) y enfrentan un problema urgente: el 60% de sus ingresos depende de medicamentos cuyas patentes expirarán antes de 2028 (IQVIA). “Por primera vez en años, podemos ser optimistas realistas sobre 2026″, afirma Arda Ural, de EY Americas.

La Conferencia Anual de Salud de JPMorgan, que comienza la próxima semana en San Francisco, será el escenario perfecto para anunciar nuevos acuerdos. “Las farmacéuticas necesitan reencontrar su pipeline de medicamentos, y tienen el capital para hacerlo”, explica Terence McManus, de Bellevue Asset Management. Un ejemplo reciente: la adquisición de Seagen por US$43.000 millones por parte de Pfizer en 2023, que le dio acceso a terapias contra el cáncer. En 2026, los analistas esperan operaciones similares en biotecnología oncológica y enfermedades raras.

Pero no solo las fusiones están en auge. Las Ofertas Públicas Iniciales (OPI) en biotecnología recaudaron US$11.000 millones en 2025, un 61% más que el año anterior. El índice Nasdaq Biotechnology subió más del 50% desde abril, reflejando el apetito de los inversores por este segmento. “Las OPI están volviendo con fuerza, especialmente en empresas que trabajan en terapias génicas y edición de CRISPR“, señala Mulberry. Sin embargo, el riesgo persiste: el 70% de las biotecnológicas que salieron a bolsa en 2024 aún no son rentables (PwC).

¿Qué buscan los inversores? Empresas con plataformas tecnológicas escalables, como las que usan inteligencia artificial para descubrir fármacos. Un ejemplo es Recursion Pharmaceuticals, cuya alianza con Bayer en 2025 le permitió avanzar en 12 programas clínicos simultáneos.

Atención sanitaria gestionada: entre la crisis y la oportunidad

Si hay un segmento en el sector salud que genera divisón, es el de las aseguradoras médicas. Empresas como UnitedHealth, Molina Healthcare y Centene perdieron más del 30% de su valor en 2025, golpeadas por el aumento de costos en Medicare Advantage y los planes de Obamacare. El problema no es menor: los subsidios de Obamacare expirarán en 2026, lo que podría dejar sin cobertura a 3,1 millones de personas (Urban Institute).

“La atención gestionada es un negocio de ciclos cortos“, explica Christopher Hart, de Boston Partners. Las aseguradoras pueden ajustar sus primas anualmente, pero enfrentan un dilema: si suben los precios, pierden clientes sanos; si los mantienen bajos, asumen más pacientes con enfermedades crónicas. “Necesitamos ver una estabilización de la rentabilidad antes de ser optimistas”, añade Hart. No obstante, algunos ven una oportunidad: las acciones de estas empresas cotizan a múltiplos históricos bajos (promedio de 12x ganancias, frente a 18x en 2022), lo que las hace atractivas para inversores a largo plazo.

Un factor clave será la demografía: para 2026, 10.000 baby boomers cumplirán 65 años cada día (Census Bureau), aumentando la demanda de planes Medicare. ¿Podrán las aseguradoras equilibrar costos y cobertura en un entorno político incierto?

Mientras el sector se prepara para otro año de transformaciones, una pregunta resuena: ¿Estamos ante el inicio de una nueva era dorada para la innovación médica, o simplemente frente a otra burbuja impulsada por el exceso de liquidez? La respuesta podría definir no solo el 2026, sino la próxima década de la salud global.

Biotecnología 2.0: El regreso de las startups que Wall Street enterró en 2022

Mientras los gigantes farmacéuticos acaparan titulares con sus megafusiones y fármacos contra la obesidad, un fenómeno menos visible —pero igual de disruptivo— está tomando forma en los laboratorios de biotecnología temprana. Empresas que en 2022 fueron tachadas de “quemacash” por los inversores, como Sana Biotechnology (cotizada en Nasdaq como SANA) o Beam Therapeutics (BEAM), han resurgido con avances clínicos que las sitúan en la mira de los fondos de capital riesgo. La clave: terapias basadas en células madre y edición genética in vivo, dos áreas que la FDA comenzó a acelerar en 2025 tras la aprobación del primer tratamiento con CRISPR para la anemia falciforme.

El caso más llamativo es el de Vertex Pharmaceuticals, que en noviembre de 2025 anunció resultados positivos en fase II para su terapia génica VX-522, diseñada para la fibrosis quística con mutación F508del —una variante que afecta al 70% de los pacientes y que hasta ahora solo se trataba con moduladores de proteína. Los datos mostraron una mejora del 40% en la función pulmonar (medida por FEV1) en 12 meses, superando las expectativas del consenso. Esto disparó las acciones de Vertex un 28% en una semana y reavivó el interés en otras empresas con plataformas similares, como Editas Medicine (EDIT), cuya alianza con Johnson & Johnson para tratar la amaurosis congénita de Leber (una forma de ceguera hereditaria) entró en fase III en diciembre de 2025.

Pero el verdadero termómetro del renacer biotecnológico es el índice XBI (SPDR S&P Biotech ETF), que tras caer un 32% en 2022 —su peor año desde la crisis financiera—, acumuló una revalorización del 87% entre enero de 2024 y diciembre de 2025. “Lo que estamos viendo no es una burbuja, sino una recalibración del riesgo“, explica Brad Loncar, gestor del fondo Loncar Cancer Immunotherapy ETF. “En 2022, los inversores huyeron porque el 80% de las biotecnológicas en fase I fracasaban. Hoy, con herramientas como la IA para diseño de fármacos (usada por Recursion Pharmaceuticals) y los ensayos clínicos adaptativos, esa tasa de fracaso se redujo al 55%”, añade.

- Sana Biotechnology (SANA): Su plataforma de hipocélulas (células madre hipoinmunogénicas) logró en 2025 evitar el rechazo en trasplantes de médula ósea en primates, un hito que atrajo una inversión de US$720 millones de ARCH Venture Partners.

- Beam Therapeutics (BEAM): Desarrolló el primer editor de bases genómicas (BEAM-301) para la enfermedad de Gaucher, con resultados preclínicos que redujeron los niveles de glucocerebrosidasa en un 90%.

- CRISPR Therapeutics (CRSP): Tras el éxito de Casgevy (aprobado en 2023 para la beta-talasemia), su pipeline ahora incluye un tratamiento para la distrofia muscular de Duchenne en fase I/II, con datos preliminares esperados para Q3 2026.

¿Puede la biotecnología evitar otra caída en 2026?

El optimismo tiene un pero: el 78% de las biotecnológicas en el XBI aún no son rentables (Bloomberg Intelligence, 2025), y su valoración depende de hitos clínicos que pueden retrasarse o fallar. “El riesgo no ha desaparecido; solo se ha reempaquetado“, advierte Biren Amin, analista de Jefferies. La prueba de fuego llegará en la Conferencia de JPMorgan de enero de 2026, donde empresas como Intellia Therapeutics (NTLA) presentarán datos actualizados de su terapia para la amiloidosis por transtiretina. Si los resultados decepcionan, el sector podría sufrir una corrección del 20-30%, como ocurrió en septiembre de 2021 tras el fracaso de un fármaco de Alnylam Pharmaceuticals. La pregunta no es si habrá volatilidad, sino qué empresas sobrevivirán para liderar la próxima ola.