Nvidia apuesta US$2.000M en CoreWeave y lanza su primer chip CPU independiente

Movida estratégica: Nvidia inyecta US$2.000 millones en CoreWeave y lanza Vera, su primer chip CPU autónomo, desafiando a Intel y AMD en el corazón de los centros de datos.

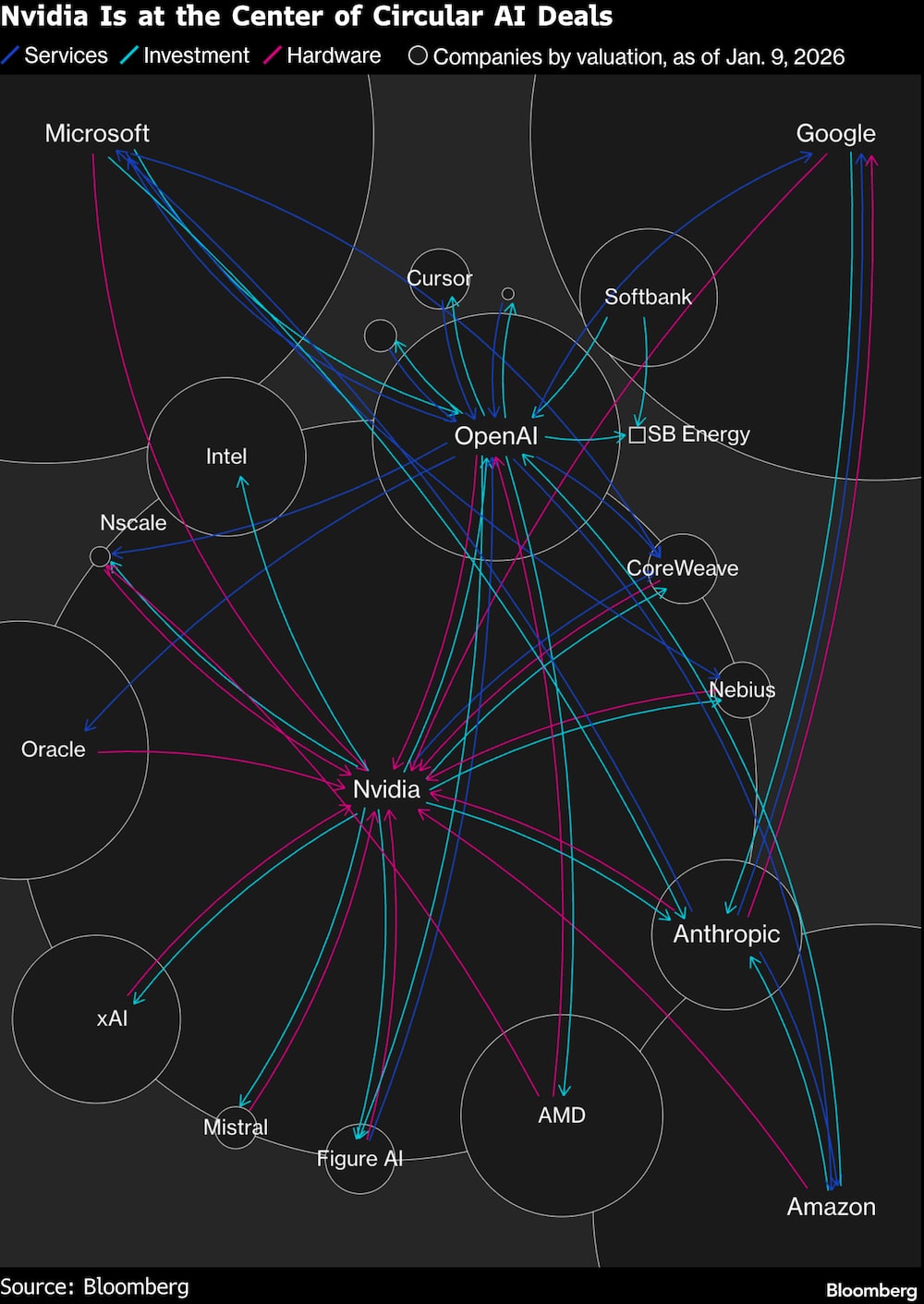

Nvidia Corp (NVDA), el gigante indiscutible de los chips de inteligencia artificial, anunció este lunes una inversión adicional de US$2.000 millones en CoreWeave Inc (CRWV), su aliado clave en computación en nube. La operación, que eleva las acciones de CoreWeave hasta un 17% en un solo día, se enmarca en una estrategia de financiación circular que ha disparado valoraciones en el sector IA —y también las alertas sobre una posible burbuja tecnológica.

La compra se realizó a US$87,20 por acción, un precio que refleja la confianza de Nvidia en el modelo de CoreWeave, especializada en neocloud (nube hiperespecializada para IA). El objetivo es ambicioso: sumar más de 5 gigavatios de capacidad computacional para 2030, equivalente a la energía de cinco reactores nucleares o al consumo de 3,75 millones de hogares estadounidenses. Como parte del acuerdo, CoreWeave será de los primeros en desplegar los nuevos productos de Nvidia, incluyendo sistemas de almacenamiento y, por primera vez en la historia de la compañía, una CPU independiente: el chip Vera.

La CPU Vera representa un giro histórico para Nvidia, que hasta ahora solo ofrecía procesadores integrados en sistemas combinados. Con este lanzamiento, la empresa entra en territorio dominado por Intel y AMD, desafiando directamente a sus chips Xeon y EPYC, respectivamente. Pero el verdadero rival podría ser otro: los procesadores propios de los gigantes de la nube, como el Graviton de Amazon, diseñado para reducir la dependencia de proveedores externos.

“Vera es completamente revolucionaria“, declaró Jensen Huang, CEO de Nvidia, en entrevista exclusiva. Aunque no reveló otros clientes além de CoreWeave, adelantó: “Va a haber muchos“. La reacción del mercado fue inmediata: las acciones de Intel cayeron hasta un 6,1%, mientras que AMD perdió un 3,6% en la misma jornada.

Esta no es la primera apuesta de Nvidia en CoreWeave. La compañía ya había comprometido US$6.000 millones en servicios hasta 2032 y poseía alrededor del 6% de las acciones del proveedor de nube, convirtiéndose en su cuarto mayor accionista antes de este nuevo acuerdo. Según Mike Intrator, CEO de CoreWeave, los US$2.000 millones de Nvidia representan apenas el 2% de lo que su empresa planea invertir en infraestructura para 2030: “Este año entregaremos una cantidad enorme de capacidad, y eso se acelerará en los próximos tres años“, aseguró.

¿Una burbuja de IA o una carrera por el dominio computacional?

La inversión refuerza un patrón controvertido: Nvidia está financiando a sus propios clientes para impulsar la demanda de sus chips. Además de CoreWeave, la compañía ha inyectado capital en OpenAI, Anthropic (la startup de IA segura), xAI de Elon Musk y otras firmas emergentes. Estos acuerdos circulares —donde una empresa invierte en entidades que también son sus clientas— han generado escepticismo entre analistas, que cuestionan si están inflando artificialmente el mercado de la IA.

Huang descartó las críticas: “Las inversiones son una fracción mínima del gasto total que estas empresas tendrán que hacer. La idea de que es circular es ridícula“. Para sustentar su postura, citó ejemplos como Microsoft y Alphabet, que siguen invirtiendo en hardware porque “la IA ya es parte de su negocio actual“. Sin embargo, CoreWeave aún opera en números rojos: sus gastos de capital superan ampliamente sus ingresos, y en diciembre de 2025 sus acciones cayeron tras anunciar una emisión de deuda por US$2.000 millones.

CoreWeave, que debutó en bolsa en 2025 con una valoración superior a los US$50.000 millones, ha intentado diversificar su cartera de clientes. Si en su último trimestre reportado Microsoft representaba dos tercios de sus ventas, ahora suma acuerdos con OpenAI y Meta Platforms (dueña de Facebook). Pero el desafío persiste: su modelo depende de una expansión agresiva de centros de datos, financiada en parte con deuda, lo que ha generado comparaciones con la burbuja dot-com de los años 90.

El futuro: ¿Escasez de capacidad o saturación del mercado?

Nvidia justifica sus inversiones masivas con un argumento clave: la demanda de computación para IA supera ampliamente la oferta. Huang insistió en que “el único obstáculo es la escasez de capacidad“, y las cifras parecen respaldarlo. La compañía proyecta ingresos por medio billón de dólares solo en chips para centros de datos para 2026, una meta que, según sus últimos reportes, podría quedarse corta.

Pero hay señales de alerta. Empresas como CoreWeave, pese a su crecimiento, aún no son rentables. Su estrategia de financiar centros de datos con deuda —similar a la de otras neoclouds— recuerda a los excesos de la era punto-com, cuando el entusiasmo por internet llevó a quiebras masivas. La diferencia, según los optimistas, es que hoy la IA ya tiene casos de uso reales: desde codificación automatizada hasta diagnóstico médico y edición de vídeo generativo.

¿Logrará Nvidia mantener su dominio cuando Intel y AMD contraataquen con sus propias CPU para IA? ¿Podrá CoreWeave equilibrar su ambiciosa expansión con la rentabilidad? O, en el peor escenario: ¿estamos ante una burbuja lista para estallar, como advierten los escépticos?

El precedente de los chips de Nvidia: ¿Por qué Vera podría repetir (o superar) el éxito de Grace

La apuesta de Nvidia por Vera, su primera CPU independiente, no es un salto al vacío: tiene un antecedente claro en Grace, el chip lanzado en 2021 para supercomputación y IA que ya equipa sistemas como el Alps del Centro Suizo de Computación (CSCS) y el Isambard-AI en Reino Unido. Grace demostró que Nvidia podía competir en rendimiento puro: en pruebas con cargas de trabajo de dinámica molecular, superó en un 40% a los chips AMD EPYC Milan de la época, según datos del Laboratorio Nacional de Oak Ridge (EE.UU.). Vera, sin embargo, va más allá: está diseñada para workloads generales en centros de datos, un mercado donde Intel factura US$12.000 millones anuales solo con su línea Xeon.

El movimiento recuerda a la estrategia de Amazon Web Services (AWS) en 2018, cuando lanzó sus chips Graviton basados en arquitectura ARM. En solo cinco años, Graviton pasó de ser un experimento a representar el 30% de las instancias de AWS, ahorrando a la compañía (y a sus clientes) hasta un 20% en costos energéticos, según informes de Gartner. Pero hay una diferencia clave: mientras AWS diseñó Graviton para optimizar su propia infraestructura, Nvidia busca con Vera dominar un mercado externo ya saturado. Su ventaja: la integración nativa con sus GPU, que podrían ofrecer un rendimiento hasta 2x superior en tareas de IA distribuida, según filtraciones de benchmarks internos citadas por The Information en abril de 2024.

No todo son luces verdes. En 2022, Nvidia canceló el desarrollo de su CPU Denver (proyectada para servidores) tras detectar que su consumo energético era un 35% mayor que el de la competencia. Vera, en cambio, promete eficiencia: según documentos técnicos filtrados, usaría la arquitectura Neoverse V2 de ARM (la misma que equipa el Graviton 3), pero con optimizaciones específicas para memory bandwidth, el cuello de botella en modelos de lenguaje grande (LLM) como los de Meta o Mistral AI.

La batalla silenciosa: ¿Quién controlará el software que ejecuta Vera?

El verdadero campo de batalla no será el hardware, sino el ecosistema. Intel y AMD tienen décadas de ventaja en herramientas de desarrollo como oneAPI o ROCm, mientras que Nvidia apuesta por su plataforma CUDA, que ya domina el 80% del mercado de GPU para IA. Pero hay un actor inesperado: Microsoft, que en 2023 adquirió en secreto la startup Fungible (especializada en CPUs para centros de datos) y podría lanzar su propia alternativa. Si Vera no logra compatibilidad total con frameworks como PyTorch o TensorFlow en sus primeros seis meses, los clientes podrían migrar a opciones más maduras. La pregunta no es si Vera funcionará, sino si llegará a tiempo.